Модель ожидаемых кредитных убытков: первые результаты применения российскими коммерческими банками

Автор: Селезнева Мария Михайловна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

Дата публикации: 04.10.2018

Статья просмотрена: 883 раза

Библиографическое описание:

Селезнева, М. М. Модель ожидаемых кредитных убытков: первые результаты применения российскими коммерческими банками / М. М. Селезнева. — Текст : непосредственный // Экономика, управление, финансы : материалы IX Междунар. науч. конф. (г. Санкт-Петербург, октябрь 2018 г.). — Санкт-Петербург : Свое издательство, 2018. — С. 24-28. — URL: https://moluch.ru/conf/econ/archive/310/14528/ (дата обращения: 24.04.2025).

Разработанная Советом по международным стандартам финансовой отчетности (IASB) в 2014 году окончательная версия международного стандарта финансовой отчетности МСФО (IFRS) 9 стала ответом на разразившийся в 2008 году международный финансовый кризис. С 1 января текущего года МСФО (IFRS) 9 вступил в силу, в том числе и на территории Российской Федерации, и влияет он не только на финансовую отчетность, составляемую на основе МСФО, но и на управление кредитным риском, функции казначейства, планирование капитала [6]. С одной стороны, бухгалтерским работникам теперь необходимо понимать, как могут повлиять на баланс и отчет о прибылях и убытках модели риска, с другой стороны, специалисты департамента рисков должны откалибровать модели для создания стабильных наборов данных в целях получения точной финансовой картины банка. При этом стоит отметить, что пересмотр подходов к оценке риска и бухучету — задача непростая, поскольку оценка риска непосредственно связана с будущими событиями и вероятностью их наступления, в то время как учет — это прежде всего фиксация и отражение текущего состояния на отчетную дату.

Модель ожидаемых кредитных убытков, представленная в МСФО (IFRS) 9, в определенной степени сближает бухучет и управление кредитным риском. Данная модель значительно отличается от предыдущих правил формирования резервов под обесценение финансовых активов, поскольку в соответствии с моделью понесенных кредитных убытков согласно МСФО (IAS) 39 убытки признавались только по мере их возникновения, то есть расчет резерва основывался исключительно на исторических и текущих данных, а потенциальные будущие изменения макросреды или платежеспособности заемщика при расчете не учитывались, в то время как для формирования резервов на основе модели ожидаемых кредитных убытков исторические и текущие данные являются только отправной точкой для оценки обесценения и далее необходимо учитывать приемлемую и обоснованную информацию о прогнозируемых будущих экономических условиях как на микро- так и на макроуровне.

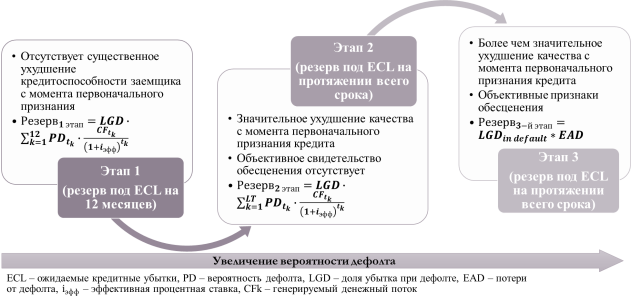

Согласно модели ожидаемых кредитных убытков, выделяют три этапа резервирования в зависимости от изменения уровня кредитного риска по сравнению с датой первоначального признания (рис. 1).

Рис. 1. Этапы формирования резерва под обесценение финансовых активов в соответствии с моделью ожидаемых кредитных убытков

Источник: составлено автором

- На первом этапе — этапе первоначального признания, когда финансовый актив не является обесцененным — признается часть ожидаемых кредитных убытков за весь срок жизни финансового инструмента — ожидаемые кредитные убытки, которые могут возникнуть на протяжении 12 месяцев вследствие потенциальных дефолтов заемщиков. Данный подход эквивалентен IRB-подходу Базель II в части расчета будущих потерь (EL): в обоих подходах используются одинаковые параметры кредитного риска, но различные подходы к их калибровке [3].

- Перевод финансового актива на второй этап резервирования непосредственно связан с оценкой изменения кредитного риска. При выявлении случаев значительного увеличения кредитного риска по финансовому активу ожидаемые кредитные убытки начинают признаваться на протяжении всего срока финансового инструмента. В качестве примеров факторов для анализа существенного увеличения кредитного риска можно привести следующие: результаты основной деятельности заемщика (снижение выручки, показателей рентабельности); наличие просроченной задолженности; существующая или ожидаемая реструктуризация ссуды; текущее или ожидаемое снижение внешнего или внутреннего рейтинга заемщика; распространение кризисных явлений в экономике.

- Третий этап связан с тем, что финансовый актив становится объективно обесцененным и имеет место реальный кредитный убыток в связи с реализацией одного или нескольких событий, которые негативно влияют на получение будущих денежных потоков, генерируемых финансовым инструментом.

До момента перехода к формированию резервов под обесценение финансовых активов на основе модели ожидаемых кредитных убытков был проведен ряд исследований, по результатам которых среди прочего были выявлены следующие риски при внедрении указанной модели [7, 8]:

‒ риск роста резервов и увеличения волатильности финансового результата банков, связанного в основном с «эффектом обрыва», когда ожидаемые потери по кредитам переходят из этапа 1 в этап 2 и наоборот, и с включением прогнозной информации в модель ожидаемых кредитных убытков (европейская оценка ожидаемого роста резервов на возможные потери по ссудам — до 25 % по всем классам активов);

‒ риск снижения коэффициента достаточности капитала 1-го уровня.

Рассмотрим, насколько данные риски реализовались при внедрении модели ожидаемых кредитных убытков в российских коммерческих банках.

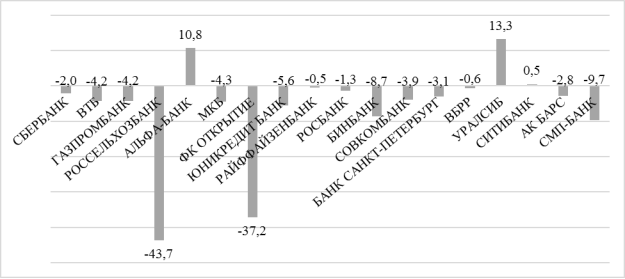

Согласно проведенному анализу консолидированных финансовых отчетностей, подготовленных крупнейшими коммерческими банками в соответствии с МСФО, за первое полугодие 2018 года, переход к модели ожидаемых кредитных убытков привел к умеренному единовременному увеличению резервов под обесценение кредитов клиентам и в среднем из-за перехода банки потеряли 4,3 % капитала на 01.01.2018 г. (рис. 2). В то же время среди проанализированных банков можно выделить банки, потери капитала которых составили больше 25 % — это АО «Россельхозбанк» (43,7 %) и ПАО Банк «Финансовая Корпорация Открытие» (37,2 %).

Рис. 2. Влияние МСФО 9 на капитал, %

Источник: промежуточная сокращенная консолидированная финансовая отчетность по состоянию на 30 июня 2018 года, подготовленная банками в соответствии с МСФО

Также среди результатов перехода российских коммерческих банков на модель ожидаемых кредитных убытков стоит отметить, что кредиты этапа 3 точнее отражают риски, чем показатели неработающих кредитов — кредитов с просроченной задолженностью более 90 дней (NPL), поскольку помимо NPL также включают обесцененные реструктурированные и некоторые иные рисковые кредиты.

Согласно проведенному анализу, показатель кредитов этапа 3, доля которых на 01.07.2018 г. составила 12,8 % от валовых кредитов, в конце первого полугодия текущего года превысил соответствующий показатель NPL в среднем почти в два раза. В частности, можно отметить большую разницу у следующих банков, имеющих значительные объемы обесцененных корпоративных кредитов, не отнесенных к NPL: ПАО Банк ВТБ (2,2 раза), ПАО Банк «Финансовая Корпорация Открытие» (2,7 раза), АО «Альфа-Банк» (4,0 раза), ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» (6,2 раза).

Более консервативный подход к отражению проблем и ограниченные объемы реструктурированных проблемных кредитов характерен для дочерних структур иностранных банков и розничных банков, у которых, как правило, показатель кредитов на этапе 3 только немного выше уровня NPL [5].

Покрытие резервами кредитов этапа 3 у проанализированных коммерческих банков в среднем составило порядка 62 %. В то же время у некоторых банков указанный показатель значительно ниже, в частности у АО «Альфа-Банк» данный показатель составил 25,0 %, у ПАО Банк ВТБ — 44,3 %, у ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» — 47,3 %, что может быть связано с тем, что они в значительной степени полагаются залоговое обеспечение. Однако стоит отметить, что оно обладает разным качеством и не всегда дает надежную защиту.

Существенное увеличение кредитного риска также характерно и для кредитов этапа 2. Доля кредитов этапа 2 в валовом объеме кредитов клиентов по анализируемым банкам в среднем составила 7,1 %. Однако существенно выше она у ПАО Банк «Финансовая Корпорация Открытие» (20,2 %), ПАО «Банк «Санкт-Петербург» (14,3 %), ПАО «БИНБАНК» (12,0 %). Показатель покрытия резервами кредитов этапа 2 в среднем составил 15 %.

В случае роста резервов под обесценение финансовых активов банки с менее консервативным резервированием кредитов этапов 2 и 3 с большей вероятностью испытают давление на капитал или прибыль. У некоторых проанализированных банков показатели соотношения кредитов этапов 2 и 3 за вычетом резервов и капитала превышают 50 %: ПАО «Банк «Санкт-Петербург» — 86,3 %, ПАО Банк ВТБ — 83,3 %, ПАО «Сбербанк России» — 67,9 %.

По оценкам Fitch Ratings при стресс-тесте, сравнимым с банковским кризисом 2014 года в России, большинство банков смогут покрыть стрессовые убытки за счет прибыли до отчислений под обесценение менее чем за год. В то же время ПАО Банк ВТБ и АО Банк ГПБ потребуется свыше двух лет, что делает их более подверженными риску. АО «Россельхозбанк», по мнению Fitch Ratings, также является уязвимым. При этом эксперты Fitch Ratings предполагают, что банки с государственным контролем смогут рассчитывать на господдержку в случае серьезного стресса [5].

Таким образом, использование модели ожидаемых кредитных убытков при формировании резервов под обесценение финансовых активов в российских коммерческих банках представляется достаточно эффективным, поскольку в данной модели предполагается повсеместное использование компонент кредитного риска, используется многопериодная вероятность дефолта и резерв рассчитывается в сумме ожидаемых кредитных потерь в течение всего срока финансового инструмента при существенном росте кредитного риска, кроме того устраняется основной недостаток модели понесенных кредитных убытков — создание резервов с запозданием и в недостаточном объеме из-за того, что расчет резерва основывается исключительно на исторических и текущих данных, а возможные будущие изменения не учитывались: в модели ожидаемых кредитных убытков использование текущей и исторической информации является лишь исходной точкой для оценки состояния заемщика, поскольку далее также необходимо учесть прогнозную информацию о будущих экономических условиях как на микро- так и на макроуровне для расчета резерва.

Первые результаты применения российскими коммерческими банками новой модели для формирования резервов под обесценение представляются достаточно оптимистичными: опасения касательно 25 %-го роста резервов по всем классам активов не оправдались и в среднем из-за перехода банки потеряли порядка 4,3 % капитала. Кроме того, кредиты, отнесенные к 3 этапу обесценения, точнее отражают риски, чем показатели неработающих кредитов, поскольку помимо NPL также включают обесцененные реструктурированные и некоторые иные рисковые кредиты.

В случае роста резервов под обесценение финансовых активов банки с менее консервативным резервированием кредитов этапов 2 и 3 с большей вероятностью испытают давление на капитал или прибыль. Однако при проведении стресс-теста, сравнимого с банковским кризисом 2014 года, было выявлено, что большинство банков смогут покрыть стрессовые убытки за счет прибыли до отчислений под обесценение менее чем за год, что можно отметить как положительный результат перехода на новую модель формирования резервов.

Литература:

- Международный стандарт финансовой отчетности (IFRS) 9 «Финансовые инструменты» (введен в действие на территории Российской Федерации Приказом Минфина России от 27.06.2016 N 98н) [Электронный ресурс] // КонсультантПлюс URL: http://www.consultant.ru/document/cons_doc_LAW_202060/

- Международный стандарт финансовой отчетности (IAS) 39 «Финансовые инструменты: признание и оценка» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) [Электронный ресурс] // КонсультантПлюс URL: http://www.consultant.ru/document/Cons_doc_LAW_193673/

- Битюцкий В., Пеникас Г. Как внедрение МСФО (IFRS) 9 скажется на российских банках [Электронный ресурс] // МСФО на практике. — 2016. — № 10 URL: http://msfo-practice.ru/article.aspx?aid=502341

- Михеева Е. МСФО (IFRS) 9. Финансовые инструменты: обесценение [Электронный ресурс] // ACCA. 2016 URL: http://www.accaglobal.com/russia/ru/research-and-insights/vestnik-2016/ifrs91.html

- Fitch Ratings: кредиты 3 стадии по МСФО 9 лучше отражают риски российских банков [Электронный ресурс] // Fitch Ratings URL: https://www.fitchratings.com/site/pr/10041086

- IFRS 9 — Учет рисков в финансовой отчетности банков [Электронный ресурс] // Финансовый учет URL: http://fin-accounting.ru/articles/2018/ifrs-9-accounting-and-credit-risk-in-financial-statements

- Report on results from the EBA impact assessment of IFRS 9 [Electronic resource] // European Banking Authority. November 2016 URL: http://www.eba.europa.eu/documents/10180/1360107/EBA+Report+on+impact+assessment+of+IFRS9

- The new era of expected credit loss provisioning [Electronic resource] // BCBS. 6 March 2017 URL: https://www.bis.org/publ/qtrpdf/r_qt1703f.htm