Совершенствование организационных аспектов управления затратами в овощеводстве защищенного грунта

Автор: Петухова Виктория Васильевна

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

II международная научная конференция «Проблемы современной экономики» (Челябинск, октябрь 2012)

Статья просмотрена: 876 раз

Библиографическое описание:

Петухова, В. В. Совершенствование организационных аспектов управления затратами в овощеводстве защищенного грунта / В. В. Петухова. — Текст : непосредственный // Проблемы современной экономики : материалы II Междунар. науч. конф. (г. Челябинск, октябрь 2012 г.). — Челябинск : Два комсомольца, 2012. — С. 173-175. — URL: https://moluch.ru/conf/econ/archive/56/2655/ (дата обращения: 25.04.2025).

Овощеводство – одна из приоритетных отраслей растениеводства России. Круглогодичное обеспечение населения качественной овощной продукцией имеет повышенную социальную значимость, так как овощи обладают ценными питательными и целебными свойствами, способствуют лучшему усвоению других продуктов питания, являются важным источником легкоусвояемых углеводов, белков, растительных жиров, а также витаминов, органических кислот и минеральных солей.

В связи с интенсификацией производственных процессов в сельском хозяйстве, интеграцией предприятий на мировом уровне, развитием науки и техники необходимо разрабатывать стратегии, направленные на повышение эффективности производства и конкурентоспособности российских сельскохозяйственных предприятий. Ограниченность ресурсов в аграрном секторе экономики и их возрастающая стоимость диктует необходимость поиска наиболее эффективного варианта производства продукции исходя из производственных факторов и возможностей их альтернативного использования. Проблема управления затратами должна быть приоритетной в структуре задач предприятия, поскольку именно на этапе формирования затрат закладываются предпосылки эффективности функционирования всего предприятия в целом. Поскольку затраты – это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководителями сельскохозяйственных предприятий невозможно без анализа уже имеющихся затрат и их величины на перспективу.

Экономическая эффективность деятельности предприятий базируется на сопоставлении произведенных расходов в процессе производства и результатов хозяйственной деятельности, поэтому при отсутствии возможности влиять на цену овощной продукции, необходимо оперативно регулировать величину затрат на производство и реализацию продукции. Это достигается посредством воздействия на физический расход ресурсов, их структуру, цену и качество с целью обеспечения заданного эффекта.

Управление затратами должно базироваться на верной аналитической информации, получаемой из управленческой и бухгалтерской отчетности предприятий. По своему содержанию и задачам анализ затрат в овощеводстве защищенного грунта почти не отличается от анализа в других отраслях национальной экономики [1, с.5]. Однако имеются некоторые особенности, которые обусловлены спецификой этой отрасли производства:

результаты хозяйственной деятельности сельскохозяйственных предприятий во многом зависят от природно-климатических условий. Для получения правильных выводов о результатах хозяйственной деятельности показатели текущего года должны сопоставляться не с прошедшим годом, как это делается на промышленных предприятиях, а с данными за предшествующие 3-5 лет;

в сельском хозяйстве процесс производства очень длительный и не совпадает с рабочим периодом. Многие показатели можно рассчитать только в конце года. В связи с этим наиболее полный анализ в растениеводстве можно сделать только по результатам года;

сельское хозяйство отличается от других отраслей производства тем, что в нем часть продукции используется на собственные цели в качестве средств производства: семена, фураж, животные. Поэтому объем реализованной продукции намного меньше произведенной.

Сложность анализа затрат в сельском хозяйстве объективно обуславливает необходимость формирования механизма управления, обеспечивающего оперативность принятия решений и повышение эффективности сельскохозяйственных организаций. Механизм управления затратами должен позволять прогнозировать и контролировать уровень рентабельности не только на конечном этапе, когда появляются денежные потоки, но и на предварительных этапах производственного процесса, что позволит оперативно влиять на процесс формирования фактических значений эффективности и обеспечит необходимую конкурентоспособность организации на экономическом рынке.

Таким образом, исследования в целях разработки механизма управления затратами должны осуществляться в соответствии с принципами системного подхода. Схема совершенствования процесса управления затратами представлена на рисунке 1.

Существо его положений должно конкретизироваться посредством:

процессного описания деятельности предприятия;

выделения объектов и субъектов управления затратами;

определения способов организации процесса управления;

разработки методических положений по управлению этими затратами, в том числе идентификации и порядка распределения затрат по бизнес-процессам, центрам формирования затрат и ответственности за соблюдением нормативов по ним;

упорядочивания информационного обеспечения механизма управления;

выбора методов оценки эффективности управления этими затратами.

Рис. 1. Организационные аспекты совершенствования управления затратами

Учет, контроль и анализ являются основополагающими элементами системы управления затратами, предназначенными для оценки и анализа финансовых и нефинансовых данных в целях определения направлений совершенствования деятельности предприятия, связанной с основным показателем конкурентоспособной продукции и организации в целом - качеством.

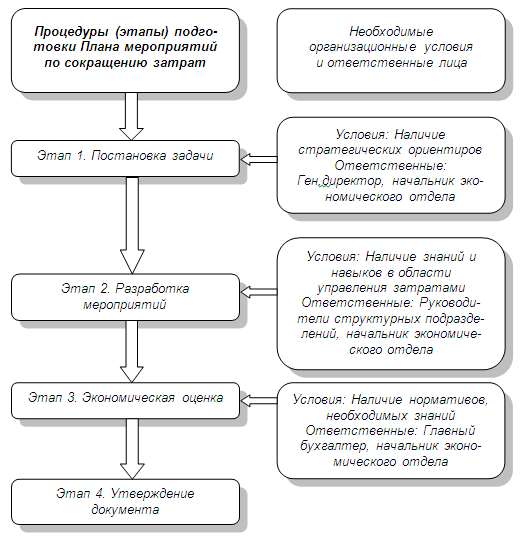

В рамках совершенствования организации процесса управления затратами на предприятия овощеводства защищенного грунта необходимо составить декларативный документ под названием «План мероприятий по сокращению затрат».

В самом общем виде этот документ содержит перечень мероприятий, где для каждого мероприятия определено:

по какой статье произойдет снижение затрат после реализации данного мероприятия;

за счет чего (за счет каких факторов) произойдет снижение затрат. (В самом общем виде можно выделить две группы этих факторов — сокращение количество потребляемых ресурсов или снижение стоимости единицы потребляемых ресурсов);

перечень конкретных действий, которые выполняются в рамках мероприятия;

ответственное лицо (при этом желательно указать не только лицо, ответственное за выполнение мероприятия в целом, но и лиц, ответственных за выполнение отдельных действий или работ в рамках данного мероприятия). Для эффективного осуществления данного документа необходимо четко помнить о критериях, на основании которых обязанности по снижению затрат по той или иной статье можно закрепить за конкретным ответственным лицом: сотрудник, в силу своих функциональных обязанностей и полномочий, принимает решения, которые непосредственно влияют на величину затрат по данной статье; в подчинении сотрудника находятся подразделения, деятельность которых непосредственно влияет на величину затрат по данной статье;

стоимость мероприятия, т.е. какие затраты понесет компания на выполнение данного мероприятия;

планируемый годовой эффект — сколько организация сэкономит в следующем году, после того, как мероприятие будет реализовано;

чистый планируемый годовой эффект — сколько организация получит экономии после реализации мероприятия, с учетом затрат на данное мероприятие;

сроки выполнения мероприятия.

Обобщенно этапы построения Плана мероприятий для сельскохозяйственных организаций приведены на рисунке 2.

Рис. 2. Этапы подготовки Плана мероприятий по сокращению затрат

Эффективная система управления затратами на предприятии позволяет выстроить прозрачную для руководства и легко управляемую финансовую структуру, решает многие типичные проблемы экономической неэффективности на крупных предприятиях, снижает вероятность дорогостоящих ошибок. Результатом построения качественной системы является как повышение эффективности оперативного (ежедневного) управления, так и достижение стратегических целей компании.

Таким образом, управление затратами – это целая система организационно-экономических мероприятий, направленных на повышение эффективности всего сельскохозяйственного производства, а необходимость управления затратами обусловливается той ролью, которую они играют в экономике предприятия, формируя его прибыль, которая в конечном итоге, повышает его капитализацию и выступает основным условием конкурентоспособности и жизнеспособности предприятия.

Несмотря на накопленный научно-исследовательский потенциал в области управления затратами, основным препятствием на пути повышения эффективности функционирования сельскохозяйственных организаций следует считать значительную трудоемкость расчетов себестоимости производства и, как следствие, низкую оперативность получения требуемых данных. Это значительно ограничивает возможности принятия быстрых и оптимальных решений в условиях высокой динамики цен при изменениях рыночной конъюнктуры.

В условиях мирового экономического взаимодействия успешно существуют и развиваются только те предприятия, которые выпускают конкурентоспособную продукцию, что обеспечивается высоким качеством при сравнительно низкой цене. Практика хозяйствования, основанная на непрерывном анализе затрат, оперативной работе с издержками, способствует стабильности позиций на рынке. Принципиальной является оценка затрат по каждому из направлений деятельности и выбор таких из них, которые позволяют наиболее полно в комплексе задействовать ограниченные собственные ресурсы предприятия с сохранением или ростом запланированной доходности. Поэтому в современных условиях управление затратами становится действенным, а зачастую чуть ли не единственным способом достижения поставленной цели – повышения прибыли и эффективности деятельности в целом.

Литература:

Савицкая, Г.В. Анализ хозяйственной деятельности предприятий АПК [Текст] / Г.В. Савицкая. – Минск: Новое издание, 2006. – 652 с. – С.5