Кредитная нагрузка ипотечного заемщика

Авторы: Мусина Диана Сагитовна, Мусин Ренат Мансурович

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

II международная научная конференция «Экономическая наука и практика» (Чита, февраль 2013)

Статья просмотрена: 149 раз

Библиографическое описание:

Мусина, Д. С. Кредитная нагрузка ипотечного заемщика / Д. С. Мусина, Р. М. Мусин. — Текст : непосредственный // Экономическая наука и практика : материалы II Междунар. науч. конф. (г. Чита, февраль 2013 г.). — Чита : Издательство Молодой ученый, 2013. — С. 42-44. — URL: https://moluch.ru/conf/econ/archive/75/3213/ (дата обращения: 25.04.2025).

Ипотечный кредит — целевой кредит, предоставляемый банком клиенту для приобретения объекта недвижимости, под залог приобретаемого или имеющегося на праве собственности клиента или третьих лиц объекта недвижимости, под залог права требования по договору участия в долевом строительстве либо по договору уступки права требования по договору участия в долевом строительстве, а также под другие виды дополнительного обеспечения.

На рынке ипотечного жилищного кредитования в РФ существуют негативные и позитивные тенденции.

Негативные тенденции:

Отсутствие рациональной системы финансирования жилищного строительства

Непрозрачные процедуры выделения земельных участков, согласования градостроительной и проектной документации

Отставание развития инженерно — коммунальной инфраструктуры для нового строительства

Высокая стоимость недвижимости

Законодательные инициативы:

закладная

пенсионная реформа

регистрация сделок нотариусом

Позитивные тенденции:

Рост доходов населения, рост платежеспособного спроса

Становление эффективной системы банковского кредитования (гос. банки, крупные частные банки, региональные банки, иностранные банки)

Развитие инфраструктуры рынка ипотечного кредитования (страховые и оценочные компании, риэлтерские и брокерские компании, кредитные бюро и коллекторские агентства, регистраторы)

Формирование системы привлечения долгосрочных ресурсов на рынок ипотечного кредитования: АИЖК, ВЭБ

Конкуренция на рынке ипотечного кредитования, расширение продуктового ряда, повышение качества обслуживания [1, с.43].

Рассмотрим некоторые отдельные экономические показатели, влияющие на ипотечного заемщика.

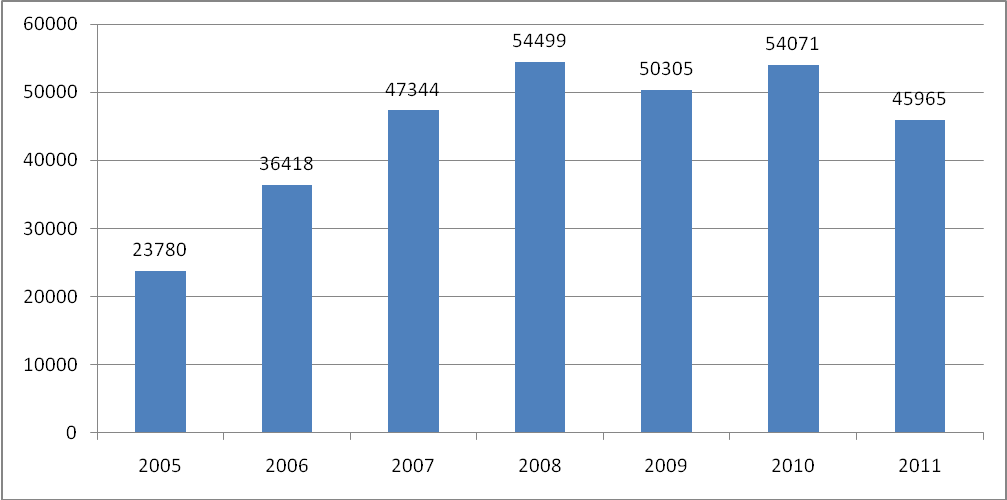

Рис. 1. Объем выданных ипотечных кредитов (млрд.руб.)

Как видно на рисунке 1, объем задолженности по ипотечным кредитам превышает ее выдачу.

Следующий экономический показатель — средневзвешенная стоимость жилья в России, представим в виде рисунка 2.

Рис. 2. Средневзвешенная стоимость жилья в РФ (р./кв.м)

Пиком роста жилья в РФ пришелся на 2008 год, в 2011 же значительно уменьшился, оставив за собой 2009–2010 года.

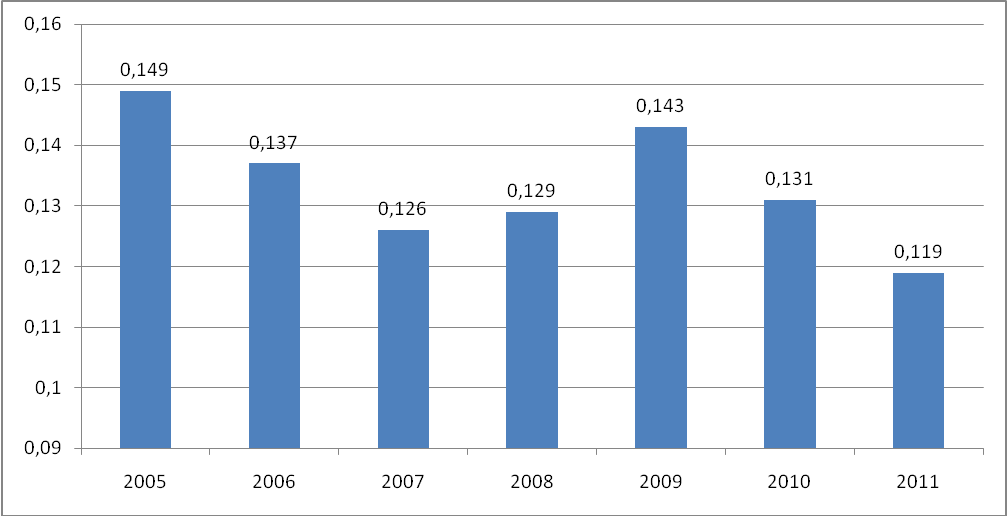

Третьим экономическим показателем, влияющем на заемщика ипотеки является процентная ставка [2].

Рис. 3. Средневзвешенная процентная ставка по ипотечным кредитам, в рублях.

Судя по таблице, Россия медленно, но верно снижает процентные ставки. За рубежом процентные ставки варьируются от 2 до 7 % годовых. Связано с тем, что европейские банки могут сами финансировать свою деятельность в долгосрочной перспективе, выпуская ценные бумаги со сроком, соответствующим им потребностям. В России же, по сравнению со странами Европы, ипотечный сегмент развивается недавно, и столь долгосрочные инструменты отсутствуют [3].

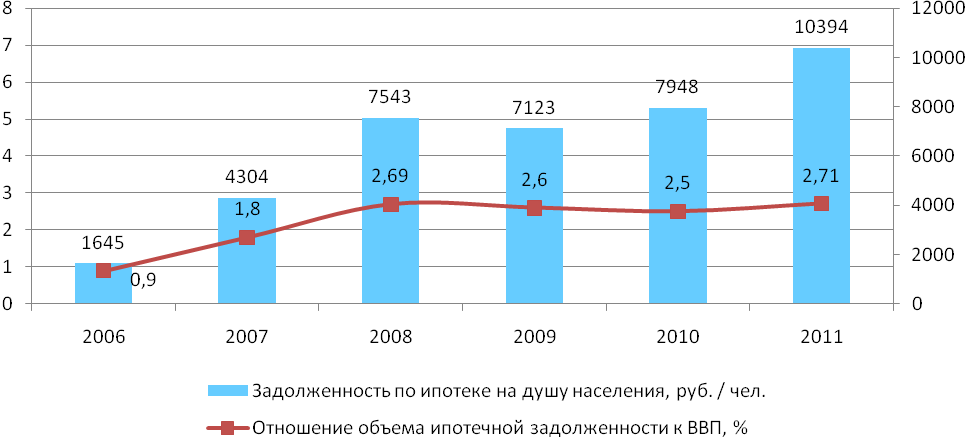

Ипотечная задолженность к ВВП — еще один экономический показатель.

Рис. 4. Отношение ипотечной задолженности к ВВП, %, задолженность на душу населения, рублей

Основным годом задолженности по ипотеке на душу населения является 2011 год, что составляет 10394 рубля, что на 2446 рублей меньше. Особый скачок уже предвиделся в 2008 году, что на 3239 рублей меньше. В остальных годах задолженность не предвиделась в резких изменениях [2].

Итак, говоря о кредитной нагрузки ипотечного заемщика, следует иметь в виду, что анализ рисков, повышение уровня юридической и финансовой грамотности, сотрудничество с опытным ипотечным брокером — вот залог того, что ипотека станет для клиента не столько тяжелым бременем, сколько верным способом приобретения отдельного жилья.

Литература:

Щетинин Я. В., Савинченко В. Е. Доступность жилья как основной фактор спроса на банковские ипотечные кредиты// Банковское кредитование.- № 3.- 2010.

http://www.cbr.ru