Крупнейшие мошенничества трейдеров в истории банков: причины, предпосылки, механизмы, выявление

Автор: Бортникова Евгения Владимировна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

II международная научная конференция «Актуальные вопросы экономических наук» (Уфа, апрель 2013)

Статья просмотрена: 2219 раз

Библиографическое описание:

Бортникова, Е. В. Крупнейшие мошенничества трейдеров в истории банков: причины, предпосылки, механизмы, выявление / Е. В. Бортникова. — Текст : непосредственный // Актуальные вопросы экономических наук : материалы II Междунар. науч. конф. (г. Уфа, апрель 2013 г.). — Т. 0. — Уфа : Лето, 2013. — С. 45-50. — URL: https://moluch.ru/conf/econ/archive/76/3673/ (дата обращения: 04.04.2025).

- Крупнейшие по

масштабам операционные риски международных банков связаны с аферами,

совершаемыми сотрудниками казначейства — дилерами

(трейдерами), в основном на финансовых рынках. Сложность

используемых финансовых инструментов и высокая скорость

в сочетании с громадными суммами в расчетах

характеризуют эти операции. Несмотря на уроки 1990-х годов,

усовершенствование систем управления рисками, в новом

тысячелетии систематично повторяются подобные инциденты, при этом

размер убытков растет, а жертвами становятся крупнейшие банки

с передовой культурой корпоративного управления.

Несмотря на доступность публичной информации о расследованных инцидентах с мошенничеством трейдеров приходится констатировать, что эти прецеденты остаются предметом публицистики, а не серьезных исследований причин этого явления. Нами сделана попытка провести сравнительный анализ наиболее крупных из известных афер последнего десятилетия (за период после 2000 года), чтобы рассмотреть общее и особенное в причинах, механизме такой преступной деятельности, а также раскрытию нарушений банками. От случаев мошенничества следует отличать казусы, связанные с ошибками, то есть непреднамеренными нарушениями, просчетами, халатностью в работе дилеров. Например, в мае 2007 года, Индекс акций Лондонской фондовой биржи FTSE 100 упал более чем на 2 % после того, как трейдер набрал на компьютере 300 млн фунтов, вместо 30 миллионов фунтов в цене продажи пакета акций. В 1998 году трейдер корпорации Salomon Brothers по ошибке продал пакет французских государственных облигаций стоимостью 850 млн ф. ст., когда он небрежно облокотился на клавиатуру. В 2005 году трейдер Mizuho Securities продал 610000 акций рекрутинговой компании J-Com по цене 1 иена за штуку, вместо предполагаемой продажи 1 акции за 610000 иен. Корпорация Mizuho сообщила, что была не в состоянии отменить поручение на бирже, что привело к убыткам в размере около 225 млн долл. Ошибка была связана с синдромом «толстого пальца», или оплошностью, допущенной трейдером при ударе на клавишу на клавиатуре и пропуске пробела. Эта ошибка привела к падению индекса Токийской биржи почти на 2 %. В 2001 году брокерская фирма банка UBS в Японии ошибочно продала около 65 тыс. акций крупной корпорации Dentsu, большую часть которых Dentsu затем вынуждена была выкупить []. Во всех случаях трейдеры не имели намерения кого-либо обмануть и получить от этого выгоду.

Аферы последнего десятилетия, включая 2012 год, следует сравнивать с мошенничеством Ника Лисона. Вполне возможно, что в истории банков было немало подобных случаев, которые остались нераскрытыми либо выявлены, но не привели к публичным разбирательствам.

Таблица

Крупнейшие аферы трейдеров банков в 2000-х годах (сравнение с аферой Н. Лисона 1995 года)

|

Мошенник, год |

Длительность нарушения |

Убытки, млрд долл. |

Наказание |

Занятие в настоящее время |

|

Лисон Н. Barings, Великобритания |

1992–1995 |

1,3 |

6,5 лет тюрьмы |

Досрочно освобожден. Спикер на форумах |

|

Руснак Дж. AIB Securities, США |

2002 |

0,7 |

7,5 лет тюрьмы |

Досрочно освобожден. Занятие неизвестно |

|

Кервель Ж. Societe Generale, Франция |

2007–2008 |

4,9 |

3 года тюрьмы |

Освобожден. Консультант ИТ фирмы |

|

Адоболи К. UBS, Швейцария |

2011 |

2,3 |

7 лет тюрьмы |

В заключении |

|

2011–2012 |

6,2 |

Идет следствие |

Под следствием |

- Во всех случаях виновные были лишены права на профессиональные занятия операциями с ценными бумагами и, кроме того, обязаны компенсировать своим банка понесенные убытки. Пока что банки возмещают убытки только за счет основной части гонораров за публикацию мемуаров мошенников. В случае с банком JP Morgan Chase факт мошенничества вряд ли будет доказан, скорее речь идет о превышении пределов допустимого риска сотрудником фронт-офиса с ведома руководителей. Объединяет это дело с другими случаями уникальная концентрация экспозиций под риском в ведении одного лица.

В самом широком понимании «rogue trader» называют трейдеров-мошенников в сфере спекуляции ценными бумагами или на товарных биржах. Трейдерами-аферистами принято считать специалистов, занимающихся торговыми операциями на биржах и торговых площадках, но с превышением полномочий, с искажением отчетности и оценки позиций, фальсификацией документации, без ведома вышестоящего руководства, с использованием денег, которые доверили его учреждению клиенты. Традиционно считают, что трейдер-аферист действует независимо от других — и, как правило, безрассудно, — в ущерб учреждению, на которое он работает, и самим клиентам. В большинстве случаев эти операции связаны с высокими финансовыми рисками и рисками расчетов. Заметим, что на практике, трейдеры нередко действуют заодно с сотрудниками бэк-офиса или коллегами, а иногда с ведома непосредственного руководителя. Во всех ниже перечисленных случаях трейдеры злоупотребляли доверием к ним со стороны руководства.

В банке Barings сверхприбыльность операций трейдера Н. Лисона сменилась к концу 1992 года на убыточность на уровне 2 млн. фунтов стерлингов, к концу 1994 года потери выросли до 208 млн ф.ст. С 16 января 1995 года Лисон принял стратегию коротких колебаний (т.н. короткий стрэдл) для сделок на Сингапурской и Токийской фондовой биржах. По сути, он поставил на то, что японский фондовый рынок не будет значительно изменяться в периоде овернайт. Однако, землетрясение в Японии ранним утром 17 января 1995 г. вызвало обвал азиатских рынков, и вместе с ними позиции Лисона по сделкам. Поскольку убытки росли, то Лисон запросил дополнительные средства для продолжения торгов. За три месяца он приобрел более чем 20 000 фьючерсных контрактов стоимостью около 180 тыс. долл. каждый в тщетной попытке сдвинуть рынок. Лисон попытался отыграться, совершая ряд все более рискованных новых сделок с арбитражем фьючерсов, рассчитывая на то, что средний индекс Nikkei Stock быстро восстановится. Убытки банка достигли 827 млн ф. ст. (1,4 млрд долларов США). После неудавшейся попытки спасения, 26 февраля 1995 г. банк Barings был объявлен неплатежеспособным. За три квартала Лиисон принес банку Barrings убытки около 1,3 млрд долл. в результате этих сделок. Так был уничтожен инвестиционный банк с 233-летней историей, который гордился тем, что обслуживал счета казначейства Великобритании. После ареста и суда Лисону была предъявлено обвинение 20 ноября 1995 года. Лисон признал себя виновным по двум пунктам обвинения в обмане аудиторов и сингапурского регулятора банка, включая подделку документов. Он был приговорен к шести с половиной годам заключения, но вышел на свободу в 1999 году в связи с болезнью.

После случая с дилером Н. Лисоном многие банки усовершенствовали систему текущего и последующего контроля операций на финансовых рынках. Общепринятым стало отделение фронт-офиса казначейства от бек-офиса. Если даже несанкционированная торговля принесла прибыль, и значительную, в случае обнаружения нарушения правил сам трейдер понесет наказание и, скорее всего, будет немедленно уволен.

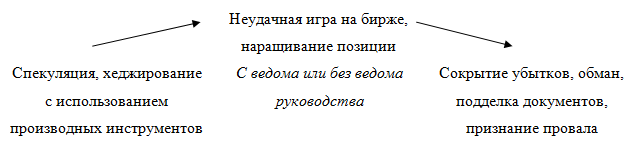

- Анализ совершенных трейдерами преступлений показал схожесть механизмов мошенничества. Вместе с тем, трудно не согласиться утверждениями многих экспертов, что вышестоящие руководители должны были знать или знали о факте мошенничества, либо, по меньшей мере, потворствовали такому поведению трейдеров.

Рис. 1. Механизм мошеннической деятельности трейдеров

-

Трейдер банка UBS К. Адоболи маскировал риск своих сделок с помощью форвардных расчетов по фиктивным контрактам с ETF. Торгуемый на бирже фонд (англ. Exchange Traded Fund, ETF) — индексный фонд, паи которого обращаются на бирже. Структура ETF повторяет структуру выбранного базового индекса []. В отличие от индексного ПИФа, с акциями ETF можно производить все те же самые операции, которые доступны для обыкновенных акций в биржевой торговле. В этом преимущество ETF перед ПИФ — операции по акциям ETF могут совершаться в течение всего торгового дня, и их цена меняется в зависимости от активности торговцев. Фактически ETF является новым видом ценных бумаг, выполняющим роль сертификата на портфель акций. денежных средств.

Курс ETF полностью соответствует индексу, а ведет себя ETF как акция, то есть обладает мгновенной ликвидностью. Адоболи использовал тот факт, что по некоторым сделкам с ETF в Европе не выдается подтверждение, пока не произойдет расчет. Возникает разрыв между подтверждением сделки с проведением расчетов и фактическим получением средств продавцом. Поэтому продавец может показать денежные поступления в своих книгах и, возможно, использовать его в дальнейших операциях, например, для последовательной серии сделок. В отличие от США, отсутствуют раскрытие данные о невыполненных поставках по сделкам. Некоторые западные банки намеренно допускают определенный уровень невыполнения поставок как метод управления финансовым стрессом, поэтому в период между циклами учета стоимость проданных ценных бумаг, но еще не поставленных, а также стоимость учтенных денежных поступлений, но еще не полученных, могут быть отражены в книгах.

Раскрытые мошенничества были осуществлены в одном виде операций — спекуляций и хеджирования на финансовых рынках. В большинстве случаев трейдерры вместо того, чтобы прекратить дальнейшую игру, продолжали наращивать открытую позицию в расчете на встречное движение рынков. Таким образом, можно признать, что такие трейдеры оказались неудачниками, которые не угадали движение курсов. Практически все трейдеры являются специалистами с приблизительно одинаковым уровнем квалификации, они работают на операциях с минимальной маржей, когда рынки стабильны и могут получить сверхдоход в случае высокой нестабильности. Следует учитывать специфическую моральную атмосферу азарта, в котором работают трейдеры (дилеры). На определенном этапе некоторые трейдеры увлекаются игрой на финансовом рынке настолько, что переходят границу дозволенного, ошибаются, и вместо того, чтобы выйти из игры, увеличивают открытые позиции, скрывая истинные объемы и характер операций в расчете на улучшение конъюнктуры.

Например, Н. Лисон сделал успешную карьеру, когда после небольшого банка перешел на работу в Morgan Stanly, а уже оттуда в Barings Bank. В 1992 году он был назначен генеральным менеджером по операциям на фьючерсных рынках на Сингапурской Международной Валютной Бирже (SIMEX). Лисон был отправлен в Сингапуре после того, как ему было отказано в лицензии брокера в Великобритании за подделку сведений в заявлении. Позднее Лисон и банк Barings не сообщили об этом отказе, когда Лисон обратился за получением лицензии в Сингапуре. Начиная c 1992 года Лисон совершал несанкционированные спекулятивные сделки, которые сначала принесли большую прибыль Barings — 10 млн. фунтов стерлингов, что составляло 10 % от годового дохода банка. В результате Н. Лисон в банке Barings получал в 1995 году премию в размере 130 тыс. ф.ст. при годовой зарплате 50 тыс. ф.ст. [].

В настоящее время масштабы сделок и вознаграждения трейдеров значительно выросли. Например, книга Бруно Иксил, трейдера JP Morgan Chase, достигла на момент закрытия сделок в конце марта 2012 года 157 млрд долл., а его годовое вознаграждение составляло 7,32 млн долл. в 2010 г. и 6,76 млн долл. в 2011 г. Этого трейдера сенатская комиссия характеризует как уникального специалиста, с высоким рейтингом активности. Сам Дж. Даймон заявил, что виновные в случившемся возвратят часть незаслуженно заработанного заработка банку. Куратор Б. Иксила, старший инвестиционный менеджер И. Дру (смещенная через несколько месяцев после выявления убытков) получила в 2011 г. вознаграждение в размере 15,5 млн долл., а в 2010 году — почти 16 млн долл., что сделало ее одним из самых высокооплачиваемых руководителей в корпорации JPMorgan []. И. Дру считалась преемником Даймона на посту управляющего банком.

К работе трейдером в банке UBS К. Адоболи приступил в декабре 2005 года, затем был назначен заместителем директора в марте 2008 года и вступил в должность директора через два года. С карьерным ростом росла и его зарплата. Сам трейдер в свое оправдание говорил, что действовал в интересах банка и не ради собственной выгоды, но в соответствии с корпоративной культурой. Ниже приводимая статистика вознаграждения К. Адоболи показывает явную тенденцию роста, несмотря на кризисный период, а также высокий удельный вес премирования в общем доходе. Судья на процессе высказал трейдеру, что у того было все для успеха в жизни, имея в виду его природный ум, обаяние, прекрасное образование и блестящую карьеру в таком авторитетном банке, однако высокомерие привело к самооправданию, позволяющему считать, что правила, установленные банком для дилеров, не имеют к нему отношения. Этот инцидент оказал значительное влияние на размеры вознаграждения персонала банка UBS в 2011 году, особенно в инвестиционном банковском бизнесе. Премиальный фонд для этого бизнеса был сокращен примерно на 60 %, а также была отменена значительная часть премий в текущем 2012 году. Банк объявил о сокращении персонала почти на 10 тыс. чел., правда, не связал это с инцидентом.

Таблица 2

Динамика заработка К. Адоболи, тыс. долл.

|

Год |

Основной заработок |

Премия |

|

2007 |

64 |

82,5 |

|

2008 |

75 |

22,5 |

|

2009 |

150 |

142,5 |

|

2010 |

165 |

375 |

Источник: []

- Причины, которые привели к совершению мошенничества, по нашему мнению, можно свести к следующим:

Мотивация на получение сверхдоходов и вознаграждение за сиюминутный результат;

Притупленное чувство опасности, азарт игрока у трейдеров;

Пренебрежение рисками в банке и в конкретном подразделении бизнеса;

- Недостаточно высокая квалификация высших руководителей;

Слабый внутренний контроль в банках;

- Чрезмерное доверие руководства дилерам, предоставление им больших полномочий;

Шаблонное мышление трейдеров в прогнозировании и оценке рисков.

- Со стороны многим

в банках казалось, что дилеры делают прибыль из воздуха, их

бизнес приобрел мистический характер, а используемый

инструментарий является самым сложным для понимания и применения,

особенно производные инструменты. Трейдеры-аферисты характеризуются

в большинстве случаев как трудолюбивые карьеристы

и высококвалифицированные сотрудники.

- Раскрытие афер

- Аферы были раскрыты только после признания убытков трейдером, лишь в некоторых случаях — случайно, по инициативе сотрудников бэк-офиса. Однако всегда — со значительным опозданием, когда убытки достигли громадных размеров. Часто реальные экспозиции под риском были неизвестны руководству, потому что оно смотрело только на чистую позицию. Трейдеры боялись признаться в ошибках, а затем и в допущенных нарушениях, поскольку для них это означало конец карьеры. Вполне возможно, что они рассчитывали на получение прибыли в результате благоприятного исхода событий.

- Системы контроля должны были сигнализировать о нарушениях либо автоматически останавливать исполнение сомнительных либо слишком рискованных сделок. Трейдерам и их соучастникам удавалось обманывать систему контроля, и само руководство. Дилеры имели возможность контролировать торговые счета, хотя они не должны иметь доступа к таким счетам. Практически во всех случаях трейдеры обвиняют своих руководителей в стимулировании рискованных операций.

- Например, когда же по операциям возникли убытки, Н. Лисон использовал один из счетов банка Barings для учета ошибок (такие счета используются для коррекции ошибок, допущенных в торговле), чтобы скрыть свои потери. Система контроля в Barings Bank также позволяла Лисону оставаться главным трейдером, будучи ответственным за урегулирование своих сделок, хотя обычно эта работа осуществляется двумя разными людьми. Это упростило ему сокрытие потерь от своего руководства.

- В октябре 2011 года, новый управляющий UBS С. Ермотти признал, что компьютерная система в UBS своевременно выявляла несанкционированные действия трейдера Адоболи и выдавала сигналы предупреждения, но банк оказался не в состоянии отреагировать на предупреждение. Такое заявление нам представляется субъективным, явно апологетическим, поскольку если признать отсутствие контроля означает расписаться в собственной беспомощности. Как сообщает банк в своем официальном заявлении [], убытки явились результатом несанкционированных торгов фьючерсами на различные индексы: S&P 500, DAX и EuroStoxx на протяжении трех предшествующих месяцев. Реальные масштабы экспозиции под рисками скрывались, благодаря балансированию этих позиций поддельными позициями «forward-settling, cash ETF positions», сфабрикованными трейдером. Поэтому не выявлялся факт нарушения лимитов на риски по фьючерсным сделкам. Торговое подразделение также занималось операциями с принятием риска за свой счет («proprietary risk-taking»), и эти позиции были выделены в отдельную книгу, поэтому руководство смогло изолировать остаточный риск, который возникал из книг с переоценкой позиций по рыночной стоимости.

- Раскрытие афер

Таблица 3

Хронология реагирования банка UBS на обнаруженное мошенничество

|

Дата |

События |

|

14.09.2011 |

Банк выявил несанкционированные сделки в инвестиционном подразделении в Лондоне после рассылки К. Адоболи письма своим коллегам и начальству с признанием провала. |

|

15.09.2011 |

Банк официально объявил, что имела место несанкционированная торговля, и убытки оцениваются в сумме около 2 млрд. долл. |

|

16.09.2011 |

Позиции под риском закрыты; органы надзора за финансовыми рынками Швейцарии (FINMA)и Великобритании (FSA) начали независимое расследование, с привлечением аудиторской фирмы KPMG и участием свыше 100 независимых следователей на протяжении 8 последующих месяцев. |

|

18.09.2011 |

Банк сообщает более подробную информацию о несанкционированной торговле и убытках 2,3 млрд долл.; совет директоров сформировал специальный комитет для проведения независимого расследования |

|

24.09.2011 |

С поста высшего управляющего банка смещен О. Грюбель и назначен С. Ермотти. |

|

05.10.2011 |

Уволены со своих постов руководители направления международных операций с акциями и несколько других сотрудников; применены дисциплинарные санкции в отношении сотрудников. |

|

20.10.2011 |

Первое слушание судебного расследования в Лондоне. |

|

25.10.2011 |

Опубликованы финансовые результаты 3 квартала 2011 г., признаны недостатки в системе внутреннего контроля операций |

|

30.01.2012 |

Слушания в суде в Лондоне, адвокат уверяет в невиновности дилера |

|

03.02.2012 |

Регуляторы FINMA и FSA начинают применение санкций (мер воздействия) в отношении банка |

|

18.04.2012 |

Слушание дела в Королевском суде в Лондоне |

|

20.07.2012 |

Начало слушаний перенесено на 10 сентября |

|

10.09.2012 |

Начало уголовного судебного расследования |

|

20.11.2012 |

Суд приговорил К. Адоболи к семи годам заключения (учитывая пребывание под следствием, ему придется провести меньше 3 лет). |

|

26.11.2012 |

Британский орган регулирования оштрафовал банк в размере 29,7 млн ф.ст. за нарушения в системе контроля. |

Банк закончил в целом 2012 год с убытками 2,5 млрд шв. франков, на этот результат повлияли также штрафы за искажение информации для расчета LIBOR, а также ухудшения в налогообложении для американских клиентов банка []. В ноябре 2011 года, после инцидента с несанкционированными торгами, UBS объявил о прекращении операций за собственный счет в рамках инвестиционного банковского бизнеса. С учетом уроков инцидента была упрощена модель инвестиционного бизнеса банка UBS. Количество направлений бизнеса по видам акций было сокращено с шести до трех, принято решение о выходе из ряда предприятий, которые занимаются операциями секьюритизации активов и сложными структурированными продуктами. UBS продолжает укреплять систему внутреннего контроля во всех подразделениях, а в мае 2012 года руководство объявило, что новые системы подтверждения сделок и контроля балансировки позиций введены в действие в четвертом квартале 2011 года и работают эффективно. Банк внедрил новые отчеты для мониторинга и обязательное комплексное обучение вопросам рисков для сотрудников и руководителей UBS. Проведена ревизия всех линий подотчетности в банке, ролей и обязанностей. Цели в части управления рисками были добавлены к перечню целей для определения результативности сотрудников, большее внимание будет уделяться этим целям в полугодовых и годовых анализах результатов работы персонала. Комплексная кампания коммуникаций продолжает поддерживать реализацию программы оздоровления в рамках всего банка. Новый управляющий банка заявил, что одна из целей Группы состоит в укреплении механизма управления операционным риском, заботе о каждодневном поддержании и укреплении репутации банка сотрудниками.

- В истории с банком UBS обращает внимание высокая оперативность публичного раскрытия информации о выявленном инциденте в сочетании с большой продолжительностью судебного процесса.

- Анализ известных случаев афер создает впечатление о том, что непосредственное руководство было осведомлено о рисковых операциях, но «закрывало глаза» на эти нарушения лимитов в интересах завышения прибыльности бизнеса, за который они отвечали. Когда же убытки достигли колоссальных размеров, и стал очевидным провал стратегии, отдельные сотрудники были принесены в жертву правосудию, чтобы поддержать репутацию корпорации. Характерно, что со временем руководители этих трейдеров и соответствующих бизнесов были сняты со своих постов, но к судебной ответственности не привлекались. Более того, многие из них получили солидные выходные пособия и корпоративные пенсии, продолжали занимать ответственные посты в финансовых корпорациях.

- Заключение. Все рассмотренные инциденты операционного риска органично связаны с финансовыми рисками, а именно — рыночным риском. За 20 лет после первой крупной аферы трейдеров вероятность возникновения крупных убытков не снизилась. Система мотивации лиц, принимающих риск, будучи ошибочно построенной, оказывается сильнее различных запретов, систем контроля и моральных принципов. Во всех случаях трейдеры были ориентированы руководством на принятие повышенных рисков и получение прибыли. Банкам следует обратить внимание на эффективность внутреннего контроля, включая квалификацию и ответственность сотрудников бек-офиса. Важно, чтобы из инцидентов извлекли уроки другие банки и регуляторы в плане совершенствования корпоративной культуры и отказа от двойных стандартов в бизнесе.

- Литература:

Адоболи получил тюремный бонус. — Газета.Ру. — 20.11.2012. — Режим доступа: http://www.gazeta.ru/financial

Тернер Т. Краткосрочный трейдинг. Руководство для начинающих. — М.: Альпина Паблишер, 2013. — 366 с.

Fisher D. Why Rogue Traders Get Jail But Bad Execs Get A Pension. — Forbes. — 9/15/2011.. — Access: http://www.forbes.com

Opening Statement of Senator Carl Levin. Investigations Hearing on JPMorgan Chase Whale Trades: A Case History of Derivatives Risks and Abuses. — March 15, 2013. — [Электронный ресурс] http://www.hsgac.senate.gov/

Nick Leeson. Personal web-site. — Access: http://www.nickleeson.com/biography/index.html

Norris Floyd. Upper-Class Twits Made Me Do It. — New York Times. 1996–03–31.

Quarterly report fourth quarter 2012. — UBS. — Access: http://www.ubs.com

Probe into Japan share sale error. — 9 December 2005. — Режим доступа: http://news.bbc.co.uk/

Trading incident — September 2011. Presentation: background and action taken. — UBS. For external use. — September 2012. Access: www.ubs.com/unauthorizedtrading

Silver M. The fine line between bad luck and rogue trades. — September 27, 2011. — CNN. — http://finance.fortune.cnn.com

UK regulator fines UBS $47 million over rogue trader case. — Reuters. 26 November 2012. — Access: http://www.reuters.com