Интегрированный контроллинг: матричный подход к формированию целевых параметров управления промышленными экономическими системами

Автор: Калинина Наталья Михайловна

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

Статья просмотрена: 274 раза

Библиографическое описание:

Калинина, Н. М. Интегрированный контроллинг: матричный подход к формированию целевых параметров управления промышленными экономическими системами / Н. М. Калинина. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы II Междунар. науч. конф. (г. Санкт-Петербург, июнь 2013 г.). — Т. 0. — Санкт-Петербург : Реноме, 2013. — С. 108-111. — URL: https://moluch.ru/conf/econ/archive/77/3775/ (дата обращения: 25.04.2025).

На современном этапе развития экономических отношений в России главной задачей является поиск путей обеспечения устойчивого роста хозяйствующих субъектов в промышленности. Как показывает практика, в развитии экономического потенциала промышленных организаций региона важную роль играет не только рациональное использование ресурсной базы, производственных мощностей, наличие эффективной кадровой и маркетинговой политики, но и применение современных форм управления ими. В условиях нестабильной среды, характеризующей условия хозяйствования отечественных промышленных предприятий, одной из таких форм выступает интегрированный контроллинг как регламентированное взаимодействие связанных по вертикали и горизонтали содержательно и во времени с ориентацией на цели и приоритетные направления развития предприятия процессов планирования, учета, контроля, анализа и регулирования, осуществляемое с помощью организационного, инструментально- методического, кадрового и информационного обеспечения [1, с. 20].

Анализ экономических публикаций по теме исследования показал, что в современной теории и практике контроллинга отсутствует методологически единая система оценки эффективности управления структурными подразделениями и промышленной организацией в целом. Как правило, представители топ-менеджмента компании формирует свою систему оценки степени достижения целей, исходя из приоритетов развития бизнеса в целом. Что касается создания системы показателей для целей интегрированного контроллинга, то данный момент связан с определенными трудностями, суть которых сводится к тому, что хозяйственная деятельность предприятия представляет собой совокупность большого количества непрерывно действующих и постоянно изменяющихся факторов и получаемых результатов. Завершение какого-либо процесса и полученные при этом результаты, являющиеся выходом из соответствующей подсистемы, являются одновременно входом для другой подсистемы, началом другого процесса, дающего другие результаты. Поэтому возникает потребность в наличии системы показателей, позволяющих количественно охарактеризовать и оценить сложившуюся на предприятии ситуацию, вскрыть причины и последствия ее возникновения, принять меры корректирующего характера. Следовательно, формируемая система целевых параметров управления в рамках интегрированного контроллинга должна соответствовать определенным требованиям, среди которых можно выделить такие, как [2, с.124]:

- целеориентированность параметров управления;

- ограниченный объем целевых параметров управления;

- многофункциональное изложение целевых параметров управления;

- динамичность, актуальность и перспективность целевых параметров управления;

- характер раннего предупреждения;

- сопоставимость целевых параметров управления;

- наличие нефинансовых критериев оценки деятельности современного хозяйствующего субъекта в промышленности.

Учитывая вышеизложенное, при формировании целевых параметров управления для целей интегрированного контроллинга воспользуемся матричным методом проектирования, доказавшим максимальную эффективность в быстро меняющихся условиях, а именно в таких функционируют современные экономические системы в промышленности России. Переход к матричному подходу в построении системы показателей достижения целей организации — целевых параметров управления — является реакцией на изменение глубины и силы воздействия ряда факторов внешней среды, выразившееся в первую очередь в интенсификации информационных потоков. Основополагающим принципом в матричном подходе к разработке системы целевых параметров управления экономическими системами в промышленности является не совершенствование показателей деятельности отдельных структурных подразделений, а повышение информативности и эффективности их взаимодействия в рамках формирования своевременной, полной и достоверной информации в процессе выработки адекватного поведения на изменения условий среды хозяйствования.

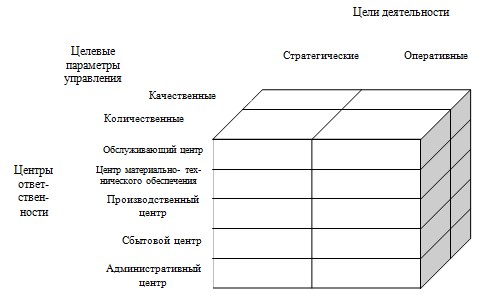

Опишем процедуру формирования системы целевых параметров управления центров ответственности промышленной организации. Вследствие того, что формы проявления интегрированного контроллинга в экономических промышленных системах зависят от временного горизонта управления и соответствующих стратегических и оперативных целей организации, то целевые параметры управления также могут быть детализированы по данному признаку: стратегические и оперативные. Кроме того, учитывая требования в системе целевых параметров управления, данные показатели могут быть качественными или количественными. Количественные параметры, представленные параметрами экстенсивности развития с учетом специфики каждого функционального центра ответственности, являются базой для расчета показателей интенсивности развития, представляющих качественные целевые параметры управления. Структура системы целевых параметров управления экономическими системами в промышленности показана на рис. 1.

Рис. 1. Структура системы целевых параметров управления экономическими системами в промышленности

Указанная структура положена в основу формирования матрицы «Центр ответственности — Цели — Целевые параметры управления» (табл. 1).

Таким образом, на основании предложенной процедуры формируются матрицы «Центр ответственности — Цели — Количественные параметры» и «Центр ответственности — Цели — Качественные параметры», в которых целевыми параметрами управления промышленными экономическими системами выступают бизнес — индикаторы, рассчитанные в разрезе функциональных центров ответственности, наличие которых способствует более успешной реализации интегрированным контроллингом его функционально-целевого назначения.

Литература:

1. Калинина Н. М. Интегрированный контроллинг: теория и практика (монография). — Омск: Изд-во ОмГТУ, 2007. — 216 с.

2. Калинина Н. М. Интегрированный контроллинг в промышленности: системность оценки деятельности хозяйствующего субъекта / Н. М. Калинина, С. Е. Елкин, Т. Г. Хачатурян, Л. В. Кондрашова // Вестник Омского университета. Серия «Экономика». — 2013. — № 1. — С. 121–128.

Таблица 1

Матрица «Центр ответственности — Цели — Целевые параметры управления»

|

Центр ответственности |

Цели |

|||

|

Стратегические целевые параметры |

Оперативные целевые параметры |

|||

|

количественные |

качественные |

количественные |

качественные |

|

|

Обслуживающий центр |

Показатели потенциала развития |

Показатели качества потенциала развития |

Показатели текущих затрат Показатели текущего результата Показатели ресурсной обеспеченности |

Показатели устойчивости текущей деятельности Показатели эффективности использования живого труда Показатели эффективности использования материально-технических ресурсов Показатели природоохранной деятельности и экологической безопасности Показатели качества обслуживания |

|

Центр МТО |

Показатели потенциала развития |

Показатели качества потенциала развития |

Показатели текущих затрат и текущего результата Показатели ресурсной обеспеченности |

Показатели устойчивости текущей деятельности Показатели эффективности использования живого труда Показатели эффективности использования материально-технических ресурсов |

|

Производственный центр |

Показатели потенциала развития |

Показатели качества потенциала развития Параметры эффективности использования ресурсов |

Показатели текущих затрат Показатели текущего результата Показатели ресурсной обеспеченности Показатели условий труда |

Показатели устойчивости текущей деятельности Показатели успешности конкуренции Показатели эффективности использования живого труда Показатели эффективности использования материально-технических ресурсов Показатели эффективности природоохранной деятельности и экологической безопасности Показатели качества условий труда |

|

Сбытовой центр |

Показатели потенциала развития Показатели рыночной устойчивости |

Показатели качества потенциала развития Показатели конкуренции и конкурентоспособности Показатели успешности конкуренции |

Показатели текущих затрат и текущего результата Показатели успешности конкуренции Показатели ресурсной обеспеченности |

Показатели устойчивости текущей деятельности Показатели оценки коммерческой активности Показатели успешности конкуренции Показатели эффективности использования живого труда Показатели эффективности использования материально-технических ресурсов |

|

Административный центр |

Показатели потенциала развития Показатели природоохранной деятельности и экологической безопасности Показатели безопасности труда |

Показатели качества потенциала развития Показатели успешности конкуренции Показатели уровня совершенства управления Показатели социальной эффективности Показатели уровня инновационной активности |

Показатели текущих затрат и текущего результата Показатели устойчивости текущей деятельности Показатели природоохранной деятельности Показатели финансово хозяйственного результата Показатели ресурсной обеспеченности |

Показатели устойчивости текущей деятельности Показатели рентабельности деятельности Показатели успешности конкуренции Показатели эффективности использования живого труда Показатели эффективности природоохранной деятельности и экологической безопасности Показатели экономической безопасности предприятия Показатели уровня инновационной активности Показатели безопасности труда |

Похожие статьи

Адаптивная кибермодель добычного промысла: идея, схема, связи

В общем виде представлены замысел и схематическое структурно-функциональное построение системы управления геотехнологическим процессом в современных условиях.

Похожие статьи

Адаптивная кибермодель добычного промысла: идея, схема, связи

В общем виде представлены замысел и схематическое структурно-функциональное построение системы управления геотехнологическим процессом в современных условиях.