Лизинговая сделка как объект управленческого учета и анализа в авиакомпаниях

Автор: Макей Маргарита Александровна

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

международная научная конференция «Актуальные вопросы экономики и управления» (Москва, апрель 2011)

Статья просмотрена: 1045 раз

Библиографическое описание:

Макей, М. А. Лизинговая сделка как объект управленческого учета и анализа в авиакомпаниях / М. А. Макей. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы I Междунар. науч. конф. (г. Москва, апрель 2011 г.). — Т. 2. — Москва : РИОР, 2011. — С. 122-126. — URL: https://moluch.ru/conf/econ/archive/9/327/ (дата обращения: 25.04.2025).

Начиная с 90-х годов XX столетия, в мировой авиации стала широко применяться практика лизинга воздушных судов, когда заинтересованные авиаперевозчики вместо покупки воздушного судна у его производителя или бывших его владельцев используют новые или использовавшиеся ранее воздушные суда на основе соглашения о лизинге.

Лизинг воздушный судов подразделяется на финансовый и оперативный. Финансовый, или капитальный, лизинг используется авиаперевозчиками во избежание капитальных затрат и задолженности, возникающих при покупке воздушного судна непосредственно у изготовителя, или для снижения налоговых и прочих издержек [1, c.164]. Финансовый лизинг представляет собой долгосрочную сделку, а это означает переход всех рисков его эксплуатации, в том числе неизбежного устаревания воздушного судна, на лизингополучателя. По окончании срока действия соглашения лизингополучатель может стать собственником воздушного судна, если это предусмотрено договором лизинга (так называемый опцион), заранее договорившись с лизингодателем о цене.

Оперативный лизинг призван обеспечить оперативные потребности авиаперевозчика в дополнительных воздушных судах, зачастую на сезонной или краткосрочной основе, после чего воздушное судно возвращается лизингодателю [1, c.165]. Лизингодатель является собственником воздушного судна и несет риски поломки и потери воздушного судна, включая риск его устаревания. Лизингополучатель расценивает лизинг по договору оперативного лизинга как забалансовую сделку, уменьшая тем самым финансовые обязательства авиакомпании в бухгалтерской отчетности.

Оперативный лизинг не связан со значительными первоначальными единовременными расходами со стороны лизингополучателя в отличие от долгосрочного финансового лизинга: при финансовом лизинге первоначальный платеж составляет 15-30% стоимости воздушного судна, при оперативном – залоговый депозит равен примерно 3-6-кратному размеру ежемесячных лизинговых платежей. Таким образом, оперативный лизинг выгоден особенно для тех авиаперевозчиков, которые не имеют достаточно средств для покупки воздушных судов или их приобретения на основе финансового лизинга.

Перспективное развитие авиакомпаний невозможно без обновления собственного парка воздушных судов, экономичных в топливном отношении. Жесточайшая конкуренция со стороны иностранных авиаперевозчиков, выполняющих полеты в Республику Беларусь, введение Европейским Союзом ограничительных мер по авиационному шуму с 1 апреля 2002 года, физический и моральный износ, а также меньшая, по сравнению с конкурентами, топливная эффективность парка воздушных судов авиакомпаний Республики Беларусь обусловили необходимость приобретения воздушных судов западного производства на условиях лизинга. Первую лизинговую сделку заключила авиакомпания «Белавиа» в 2003 г., взяв в оперативный лизинг воздушное судно Boeing 737/500. Затем авиакомпания «Белавиа» постоянно пополняла свой парк воздушными судами западного производства. В настоящее время флот авиакомпании «Белавиа» насчитывает 13 воздушных судов западного производства, все они эксплуатируются на условиях лизинга.

Для эффективного управления авиакомпанией, строящей стратегию своего развития на использовании воздушных судов, эксплуатируемых на условиях лизинга, возникает необходимость оценки эффективности существующих лизинговых сделок. Как показало исследование, в настоящее время в авиакомпаниях Республики Беларусь не проводится оперативный мониторинг существующих лизинговых проектов. Следствием этого является отсутствие достоверных данных о том, насколько прибыльным или убыточным является осуществление конкретных лизинговых сделок. В ходе исследования было установлено, что основными причинами невозможности оперативного мониторинга лизинговых сделок являются, во-первых, отсутствие методики его проведения, во-вторых, недостаток информации о всей совокупности хозяйственных операций, возникающих в ходе фактического осуществления лизинговых сделок. Это отрицательно сказывается на качестве контроля со стороны менеджмента авиакомпании за тем влиянием, которое лизинговые сделки оказывают на величину активов, обязательств, капитала, доходов и расходов авиакомпании. В этой связи нами предлагается рассматривать лизинговую сделку в качестве самостоятельного объекта управленческого учета и анализа и генерировать новые информационные массивы данных путем вычленения из общего фактического информационного массива учетно-аналитических данных той его части, которая касается хода конкретной лизинговой сделки. Такой подход позволит оценивать эффективность как самой лизинговой сделки, так и ее влияние на финансовые результаты и финансовое положение авиакомпании в целом.

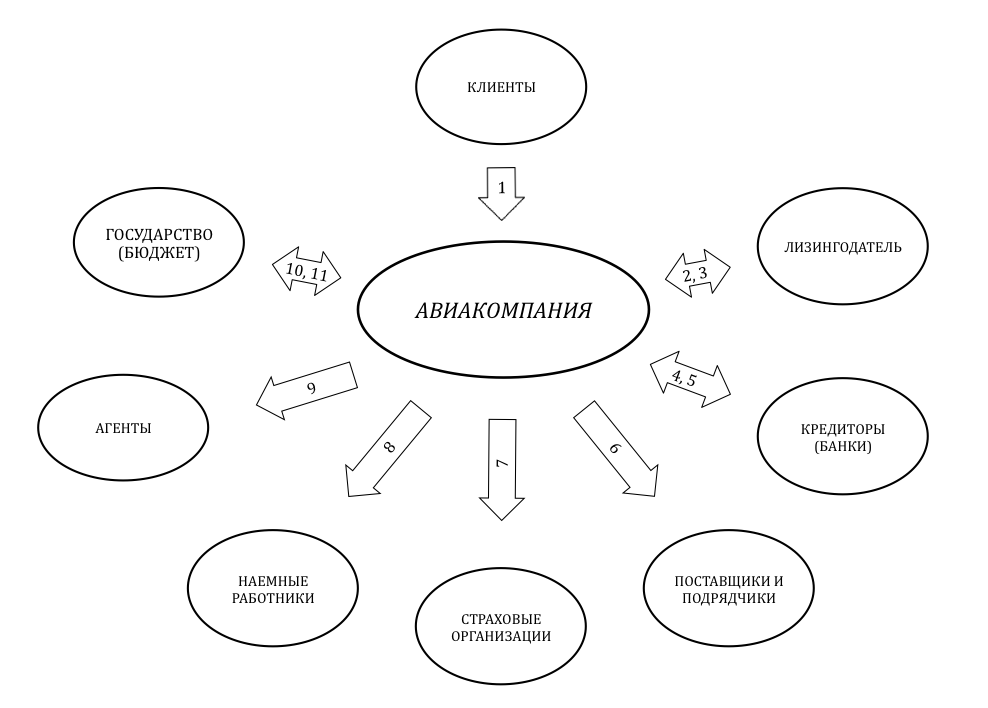

Рассматривая лизинговую сделку в качестве объекта управленческого учета и анализа, следует сформировать четкое представление о системе взаимосвязей, в рамках которых авиакомпания осуществляет свою деятельность после заключения лизингового контракта. Как показало исследование, осуществление лизинговых контрактов естественным образом предполагает следующую систему взаимоотношений авиакомпании с иными субъектами хозяйствования (Рис. 1). На основе данной схемы можно обеспечить прозрачность всех финансовых потоков авиакомпании, которые будут складываться в ходе ее взаимодействия с лизингодателем, клиентами, органами государственного управления, поставщиками и подрядчиками, наемными работниками, страховыми организациями, банками, агентами и т.д.

Рисунок 1 - Схема взаимосвязей авиакомпании со всеми контрагентами, принимающими участие в распределении доходов от авиаперевозок при эксплуатации предмета лизинга

Условные обозначения:

Стрелка 1 – доходы от авиаперевозок, осуществляемых на условиях лизинга, поступают авиакомпании от клиентов;

Стрелка 2, 3 – авиакомпания уплачивает лизингодателю лизинговые платежи; лизингодатель компенсирует авиакомпании расходы по ремонту предмета лизинга, если это предусмотрено договором;

Стрелка 4, 5 – кредиторы предоставляют авиакомпании заемные средства; авиакомпания выплачивает кредиторам сумму кредита и причитающиеся по нему проценты;

Стрелка 6 – авиакомпания уплачивает поставщикам и подрядчикам, разным дебиторам и кредиторам на территории Республики Беларусь и за ее пределами денежные средства за топливо, аэропортовое и аэронавигационное обслуживание, техническое обслуживание и ремонт, бронирование авиабилетов в глобальных системах резервирования, за аудиторские, консультационные, информационные услуги и т.д.;

Стрелка 7 – авиакомпания уплачивает страховым организациям страховые взносы за страхование каско предмета лизинга и гражданской ответственности владельцев воздушных судов, а также взносы за страхование экипажа и гражданской ответственности перевозчика перед пассажирами;

Стрелка 8 – авиакомпания уплачивает наемным работникам заработную плату;

Стрелка 9 – авиакомпания уплачивает комиссионные отчисления агентам за продажу авиабилетов авиакомпании;

Стрелка 10, 11 – авиакомпания уплачивает государству налоги и сборы в бюджет, производит отчисления в бюджетные и внебюджетные фонды в соответствии с действующим законодательством; авиакомпания получает от государства денежные средства в виде субсидий или льготных займов.

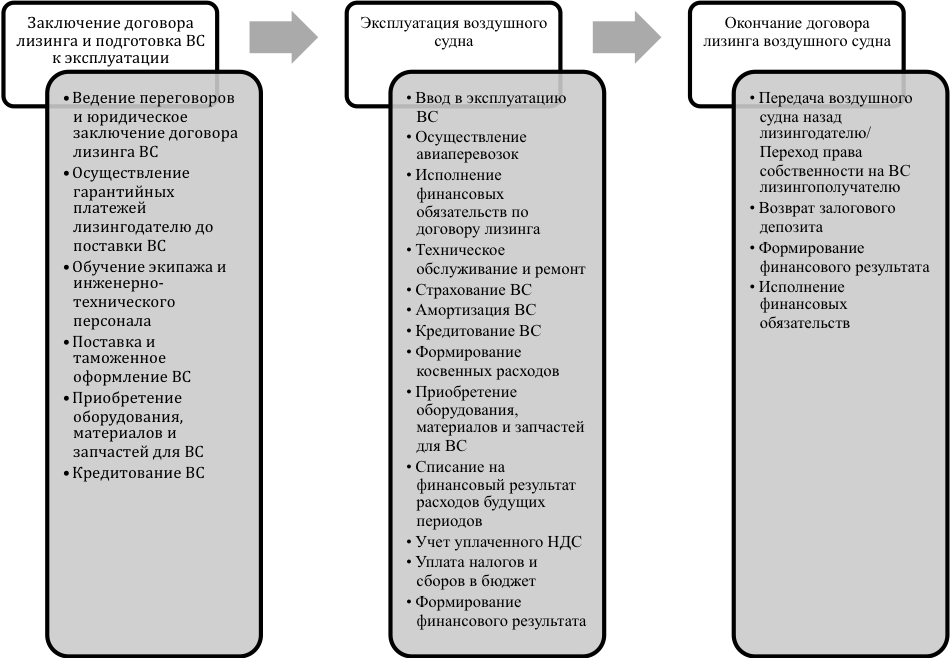

Для систематизации учетно-аналитических данных по лизинговой сделке воздушного судна в качестве объекта управленческого учета и анализа, необходимо иметь четкое представление о том, из каких этапов и бизнес-процесов она состоит. Предлагается выделять следующие 3 этапа хода лизинговой сделки, каждый из которых состоит из определенной совокупности бизнес-процессов:

Заключение договора лизинга и подготовка воздушного судна к эксплуатации;

Эксплуатация воздушного судна;

Окончание договора лизинга воздушного судна.

Под бизнес-процессом нами понимаются любые факты хозяйственной жизни, которые, вызывают изменения во взаимоотношениях авиакомпании с ее контрагентами и/или под влиянием которых происходят изменения в системе основных финансово-экономических показателей деятельности авиакомпании (активах, обязательствах, капитале, доходах и расходах). Состав бизнес-процессов в сделках оперативного и финансового лизинга отличается, что обусловлено различным порядком отражения в финансовом бухгалтерском учете авиакомпании таких сделок.

1 этап «Заключение договора лизинга и подготовка воздушного судна к эксплуатации» включает в себя следующие бизнес-процессы: ведение переговоров и юридическое заключение договора лизинга воздушного судна; осуществление гарантийных платежей лизингодателю до поставки воздушного судна; обучение экипажа и инженерно-технического персонала; поставка и таможенное оформление воздушного судна; приобретение оборудования, материалов и запчастей для воздушного судна; кредитование воздушного судна.

2 этап «Эксплуатация воздушного судна» состоит из следующих бизнес-процессов: ввод в эксплуатацию воздушного судна; осуществление авиаперевозок; исполнение финансовых обязательств по договору лизинга; техническое обслуживание и ремонт воздушного судна; страхование воздушного судна; амортизация воздушного судна (при финансовом лизинге); кредитование воздушного судна; формирование косвенных расходов; приобретение оборудования, материалов и запчастей для воздушного судна; списание на финансовый результат расходов будущих периодов; учет уплаченного налога на добавленную стоимость; уплата налогов и сборов в бюджет; формирование финансового результата. Перечисленные выше бизнес-процессы (за исключением «Ввода в эксплуатацию воздушного судна») постоянно воспроизводятся в течение всего срока лизингового договора.

3 этап «Окончание договора лизинга воздушного судна» включает в себя следующие бизнес-процессы: передача воздушного судна назад лизингодателю (при оперативном лизинге) или переход права собственности на воздушное судно лизингополучателю (при финансовом лизинге); возврат залогового депозита; формирование финансового результата; исполнение финансовых обязательств. Этапы лизинговой сделки и относящиеся к ним бизнес-процессы представлены на рисунке 2.

Рисунок 2 – Этапы и бизнес-процессы лизинговой сделки

Вывод: Рассмотрение лизинговой сделки в качестве самостоятельного объекта управленческого учета и анализа позволит менеджменту авиакомпании получать информацию в необходимых аналитических разрезах и на ее основе вырабатывать оптимальные управленческие решения, касающиеся как уже существующих, так и будущих лизинговых проектов.

- Литература:

Бордунов, В. Д. Международное воздушное право: учебн. пособие / В. Д. Бордунов. – М.: НОУ ВКШ «Авиабизнес», 2010. – 464 с.

Зосимов, Д.Р. Организация финансового лизинга в авиакомпании / Д.Р. Зосимов // Российский экономический интернет журнал [Электронный ресурс]. – 2010. – Режим доступа: http://www.e-rej.ru/Articles/ 2007/ Zosimov.pdf. – Дата доступа: 05.02.2011.