Анализ структуры регионального рынка медицинской техники (на примере Республики Татарстан)

Автор: Вдовина Светлана Дмитриевна

Рубрика: 15. Региональная экономика

Опубликовано в

международная научная конференция «Актуальные вопросы экономики и управления» (Москва, апрель 2011)

Статья просмотрена: 1737 раз

Библиографическое описание:

Вдовина, С. Д. Анализ структуры регионального рынка медицинской техники (на примере Республики Татарстан) / С. Д. Вдовина. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы I Междунар. науч. конф. (г. Москва, апрель 2011 г.). — Т. 2. — Москва : РИОР, 2011. — С. 141-143. — URL: https://moluch.ru/conf/econ/archive/9/368/ (дата обращения: 19.04.2025).

Современный рынок медицинских услуг Республики Татарстан представлен сетью медицинских учреждений в состав, которого в 2009 г. вошли 196 лечебно-профилактических учреждений (ЛПУ), в том числе 48 республиканских, 61 амбулаторно-поликлинических учреждений. Также в регионе функционируют частные медицинские кабинеты и центры, учебные заведения медицинского профиля, санаторно-профилактические учреждения.

Республика Татарстан представлена несколькими крупными производителями медицинской техники, такими как: ОАО «Казанский медико-инструментальный завод» (производство стоматологического оборудования и комплектующих), ЗАО «Микрохирургические инструменты» (дочернее предприятие ОАО «КМИЗ»), ООО «Полимерные инструменты» (дочернее предприятие ОАО «КМИЗ»), ЗАО «Микрон-Холдинг» (производство турбинных наконечников), ОАО «Казанский завод медицинской аппаратуры» (лабораторная медицинская техника), ОАО «Татхимфармпрепараты» (шовные хирургические материалы). Вместе с тем сюда вошел ряд мелких фирм-производителей: ПТО «Медтехника» (шовные хирургические материалы, изделия для травматологии), НПФ «Медикон» (медицинский инструмент для стерилизации), ООО «НПП «Технология» (стоматологические инструменты и оборудование) и др.

Анализ структурного строения отечественного сегмента рынка производства медицинского инструмента показывает, что его доля на российском рынке медицинской техники составляет всего около 12%. В России основными производителями медицинских инструментов и изделий медицинского назначения являются следующие заводы: ОАО «КМИЗ» (г. Казань), ОАО «Медико-инструментальный завод им. Ленина» (г. Ворсма), ОАО «Можайский Медико-инструментальный завод» (г. Можайск), ОАО «Медико-инструментальный завод им. Горького» (п. Тумботино), ОАО «Тюменский завод медицинского оборудования и инструментов» (г. Тюмень), ОАО «Нижнетагильский медико-инструментальный завод» (г. Нижний Тагил). Доля этих предприятий составляет около 70% от общего объема выпуска медицинских инструментов в стране.

В то же время по оценкам экспертов совокупные производственные мощности отечественных производителей медицинской техники загружены только лишь на 30%, что свидетельствует о тенденциях стагнации на отечественном рынке медицинской техники. Так, согласно собственным оценкам экономических показателей крупнейшими отечественными производителями медицинских инструментов их основные производственные мощности используются менее чем на 50%. Так, например, производственные мощности ОАО «КМИЗ» (г. Казань) загружены на 65%, а ОАО «Медико-инструментальный завод им. Ленина» (г. Ворсма) – лишь на 46% [1].

Подобная ситуация складывается в секторах изделий медицинского назначения, а также производства шприцев однократного применения. Отсутствие заказов на производство медтехники ведет к ее удорожанию. И, как следствие, неконкурентоспособности на региональном и мировом рынках.

Вместе с тем отметим, что согласно данным статистической и бухгалтерской отчетности 15 основных предприятий России, производящих медицинские инструменты, ОАО «КМИЗ» занимает лидирующее положение по объему производства мединструментов. Второе место отводится ОАО «МИЗ им. В.И. Ленина». Тройку лидеров замыкает ОАО «Медико-инструментальный завод им. Горького» (п. Тумботино), а дочернее предприятием ОАО «КМИЗ» - ООО «Полимерные изделия» занимает четвертое место по объему производства медицинских инструментов.

Таким образом, ОАО «КМИЗ» занимает наибольшую долю среди 10 крупнейших производителей медицинских инструментов – 36,33%. Доля другого татарстанского предприятия ООО «Полимерные изделия» составляет 8,83%. В то же время предпочтения лечебных учреждений, особенно частных кабинетов, которые могут самостоятельно выбирать продукцию, зачастую оказываются на стороне импорта [2, 57].

Определенные положительные тенденции наблюдаются на рынке государственных закупок медицинской техники. Согласно данным Министерства здравоохранения Республики Татарстан за последние пять лет доля расходов на закупку медицинской техники в консолидированном бюджете выросла с 1,1% до 5,0%. [4,5].

На сегодняшний день при закупке медицинской техники медицинскими учреждениями на первый план выступает цена, а не качество медицинского оборудования. Отсутствие денежных средств в медучреждениях на покупку новой техники приводит к снижению качества диагностики и лечения заболеваний. Вместе с тем, старое оборудование может быть опасно для пациентов и врачей.

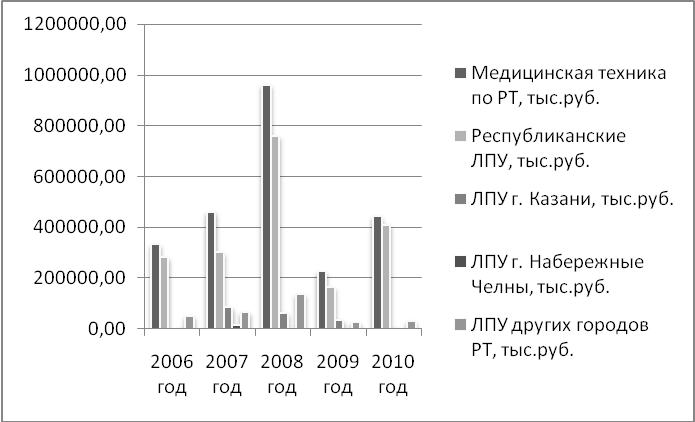

Анализ данных динамики расходов на медицинскую технику, приобретаемую в ЛПУ в городах Республики Татарстан, показывает, что наибольшая доля расходов приходится на медтехнику, закупаемую в республиканские учреждения (рис. 1.). Так, в 2010 г. доля расходов на изделия медицинской техники для республиканских учреждений составила 92,6%, или 409 459,3 тыс. руб., в 2008 и 2009 гг. – 78,9% и 72,9% соответственно, или 757 718,8 тыс. руб. и 164 104,3 тыс. руб. [4,5].

Рис. 1. Расходы на приобретение медицинской техники в ЛПУ городов РТ

Анализ распределения бюджетных средств, выделяемых на приобретение медицинской техники в разрезе городов Республики Татарстан, выявил следующую картину. Наименьшую долю в закупке изделий медицинской техники занимают ЛПУ г. Набережные Челны. Так, в 2010 г. на приобретение медицинской техники в ЛПУ Набережных Челнов денежных средств выделено не было.

Анализ совокупных бюджетных расходов на медицинскую технику показал резкое сокращение выделения денежных средств в 2009 г. по сравнению с 2008 г. – в 4,3 раза. Это объясняется секвестированием бюджета в 2009 г. в связи с финансовым кризисом. Однако, уже в 2010 г. объем денежных средств на покупку медицинской техники составил 442 149,1 тыс. руб., что превышает показатель 2009 года почти вдвое.

В целом динамика исследуемого рынка показывает неравномерное выделение денежных средств на покупку медицинской техники в ЛПУ Республики Татарстан, что свидетельствует о крайней нестабильности регионального и национального рынков медицинской техники.

По состоянию на начало 2010 г. парк медицинской техники в учреждениях здравоохранения Республики Татарстан составляет более 60 тыс. единиц, из них томографы – 35 ед., ангиографы – 8 ед., рентгеновское оборудование – 709 ед., аппараты ультразвуковой диагностики – 537 ед., эндохирургические стойки – 165 ед., наркозно-дыхательные аппараты – 1 305 ед., биохимические анализаторы – 344 ед., гематологические анализаторы – 254 ед. При этом более 30% медицинской техники эксплуатируется сверх установленного срока. Так, свыше 10 лет эксплуатируется в Республике 30% стационарных рентгенодиагностических аппаратов, 35% флюорографов, 34% всей аппараты ультразвуковой диагностики, 25% эндохирургических комплексов, почти 40% всей наркозно-дыхательной аппараты и 24% лабораторных анализаторов. Нельзя не учитывать и того факта, что техническим обслуживанием охвачено лишь около 50% имеющейся медицинской техники [5].

Неравномерно происходит и обеспечение бюджетными средствами федеральных и региональных программ здравоохранения в части расходов на приобретение медицинской техники. Так, расходы на приобретение медицинской техники в рамках Программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи 2009 года составили 229,9 млн. руб., что в 4 раза ниже показателя 2008 года (960,6 млн. руб.) и в 2 раза показателя 2007 года (460,1 млн. руб.). Скорее всего, на столь резком снижении доли расходов сказался финансовый экономический кризис.

Анализ затрат на приобретение медицинской техники и оборудования учреждениями здравоохранения Республики Татарстан по федеральным и республиканским программам в период с 2004 по 2009 гг. показал, что из федерального и республиканского бюджетов было выделено свыше 3 млрд. руб. Так, основными направлениями денежных вливаний в 2009 году являлись следующие программы федерального значения:

- Программа «Формирование здорового образа жизни» - 12,9 млн. руб.;

- Программа по совершенствованию организации медицинской помощи пострадавшим при ДТП в рамках приоритетного национального проекта «Здоровье» - 245,9 млн. руб.;

- Программа развития службы крови – 239,8 млн. руб.;

- Программа «Модернизации амбулаторно-поликлинической службы в Республике Татарстан на 2007-2009 годы», на которую было выделено 2,1 млн. руб. [3,4,5].

Но данные за 6 лет показывают значительное снижение доли расходов на приобретение медицинской техники по программам федерального и регионального уровней. Так, по сравнению с 2006 г., когда на покупку оборудования по всем программам было выделено свыше 1,8 млрд. руб., этот показатель в 2009 г. составил 512,3 млн. руб., что ниже показателя 2006 г. более чем в 3,5 раза.

Анализ структурной составляющей отечественного рынка медицинской техники, фактическим отражением которого является и региональный рынок медицинской техники в Республике Татарстан свидетельствуют о том, что у руководителей органов власти, ответственных за реализацию политик в этой области практически нет концепции формирования и развития этого рынка. Бюджетные средства поступают на этот рынок по мере их фактического наличия, а не в соответствие со стратегией его развития.

В регионе сформировалась новая система обеспечения медучреждений лекарственными средствами, изделиями медицинского назначения, продуктами питания, медицинским оборудованием, ориентированная на рыночные отношения. Такой системой является конкурсный способ закупки вышеперечисленной продукции. Но ее эффективность остается очень низкой в связи отсутствием необходимой ее прозрачности, высоких административных барьеров, чиновничьего произвола.

Опыт развитых стран показывает, что организация государственных закупок на основе свободной конкуренции является главным путем решения данной задачи. Такая система закупок развивается вместе с рыночной экономикой и является ее атрибутом. Повышается ответственность государства за создание правовой сферы, в которой закупки проводятся открыто, экономично и эффективно.

Тем не менее, в последние годы система государственных закупок оказывает существенное влияние на развитие регионального рынка медицинской техники. Крупные медицинские учреждения федерального и регионального значения оснащаются сложной дорогой медицинской техникой, в основном зарубежного производства.

Все вышесказанное свидетельствует о выраженных дефектах структурного строения отечественного рынка медицинских услуг, который характеризуется пока производством относительно простого медицинского оборудования и вспомогательных материалов, что и подтверждается анализом структурного строения и динамики рынка медицинской техники в Республике Татарстан.

- Литература:

Калинин Ю.Т. Состояние отечественной медицинской промышленности. Стратегия её развития. // Доклад Президента Союза ассоциаций и предприятий медицинской промышленности от 27.05.2008 г. [Электронный ресурс]. – Электрон. дан. – Режим доступа: http://www.momt.info/association/bulletin/22/medical-industry-state

Романова С. Рейтинг предприятий, выпускающих мединструменты, по показателям выпуска за 2007 год // Ремедиум. 2009. № 5. С. 57-58.

Письмо начальника отдела медицинской техники МЗ РТ Ю.А. Фомина от 22.08.2008 г. № 14-42 «О приобретении медицинской техники и оборудования учреждениями здравоохранения Республики Татарстан за период 2004-2007 гг. по программам» на запрос директору РМИАЦ В.Г. Шерпутовского.

О состоянии здоровья населения и деятельности системы здравоохранения Республики Татарстан в 2008 году и о задачах на 2009 год: отчет Министерства здравоохранения Республики Татарстан. – Казань: 2009. С. 40.

Об итогах деятельности органов и учреждений здравоохранения Республики Татарстан в 2009 году и задачах на 2010 год. - Министерство здравоохранения Республики Татарстан. – Казань: 2010. С.130.