Обзор состояния российского рынка налогового консультирования

Автор: Талаласова Елена Андреевна

Рубрика: 11. Маркетинг, реклама и коммуникации

Опубликовано в

международная научная конференция «Актуальные вопросы экономики и управления» (Москва, апрель 2011)

Статья просмотрена: 2752 раза

Библиографическое описание:

Талаласова, Е. А. Обзор состояния российского рынка налогового консультирования / Е. А. Талаласова. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы I Междунар. науч. конф. (г. Москва, апрель 2011 г.). — Т. 2. — Москва : РИОР, 2011. — С. 43-47. — URL: https://moluch.ru/conf/econ/archive/9/381/ (дата обращения: 25.04.2025).

К настоящему моменту налоговое консультирование занимает прочную нишу на рынке консалтинговых услуг России и составляет около 8% рынка, что сопоставимо с долей финансового консалтинга и опережает рынок юридических и маркетинговых консультаций. Однако существует ряд факторов, которые тормозят развитие рынка налогового консалтинга.

В данной статье будет проанализировано состояние рынка налогового консультирования и на основе этого анализа будут сформулированы основные проблемы рынка.

Важнейшей предпосылкой развития отрасли является уровень ее законодательного регулирования. Рассмотрим состояние российского законодательства в сфере налогового консультирования.

Отдельного закона, регулирующего деятельность налогового консультирования, в России нет. Однако, в Федеральном законе N 136-ФЗ «Об аудиторской деятельности» за аудиторскими организациями в качестве сопутствующей деятельности закрепляется право оказания услуг по налоговому консультированию. [3]

Сущность же налогового консультирования закреплена в единственном документе – Квалификационном справочнике должностей руководителей, специалистов и других служащих, где определены основные обязанности налогового консультанта, а также требования к образованию и опыту работы. [4]

В Налоговом Кодексе РФ обозначена возможность налогоплательщика участвовать в налоговых правоотношениях через представителей, что расширяет спектр услуг налогового консультанта. [2]

Гражданский Кодекс содержит положения о договоре возмездного оказания услуг, обеспечивающие деятельность налогового консультанта. [1]

Таким образом, законодательно деятельность по налоговому консультированию регулируется слабо, нормативно-правовых актов, содержащих некоторые положения о налоговом консультировании – всего два.

Перейдем к исследованию динамики рынка налогового консультирования России.

Основой исследования послужили данные «Эксперт РА», ведущего российского рейтингового агентства, об объемах рынков консультирования за последние 10 лет. [5] Рейтинги составлялись на основе данных о выручке 150 крупнейших компаний, оказывающих услуги в сфере консультирования. Автором статьи все исходные данные были проиндексирована на инфляцию, таким образом вся дальнейшая информация представлена в ценах 2010 г.

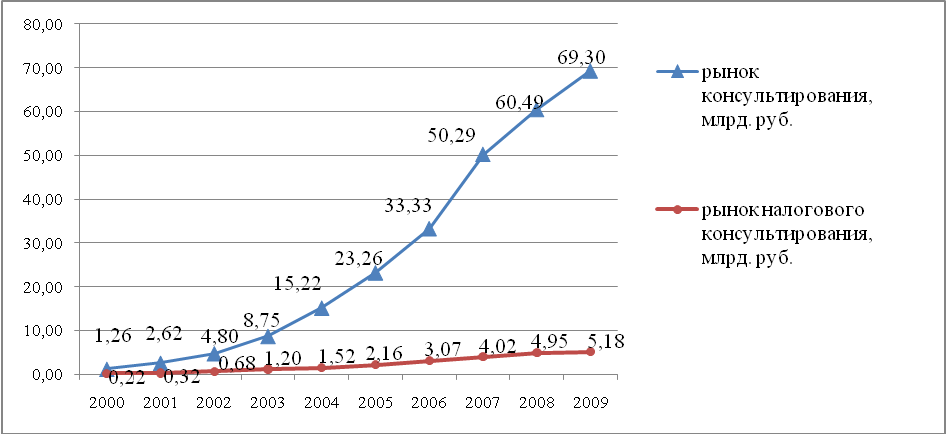

Для начала, проследим динамику выручки от реализации услуг по налоговому консультированию. (Рис. 1)

Рисунок 1 - Динамика рынков налогового консультирования и консультирования за 2000-2009 г. Источник: «Эксперт РА», расчеты автора

За 10 лет рынок налогового консультирования увеличился в 23 раза, с 0,22 млрд. руб. в 2000 г. до 5,18 млрд. в 2009 г. На конец 2009 г. доля рынка налогового консультирования в рынке консультационных услуг составляла 7, 47 %. Таким образом, мы видим достаточно стабильное развитие рынка в течение всего рассматриваемого периода.

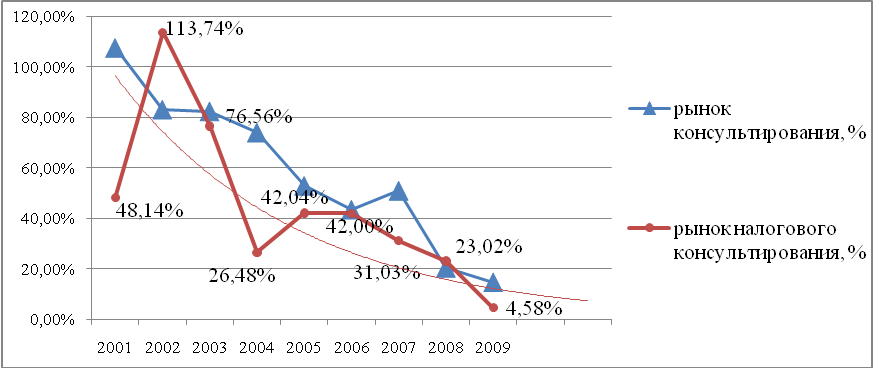

Однако одних абсолютных показателей недостаточно для выявления тенденций на рынке. Рассмотрим темпы прироста объемов рынка налогового консультирования. (Рис. 2)

Рисунок 2 – Динамика темпов прироста рынков консультирования и налогового консультирования. Источник: «Эксперт РА», расчеты автора

Данный график показывает, что темпы прироста объема рынка налогового консультирования в целом показывают отрицательную динамику. В то же время, мы можем пронаблюдать сонаправленность динамики темпов прироста по рынку консультирования и рынку налогового консультирования. Тренд в обоих случаях понижательный, а динамика скачкообразная, нестабильная. Сонаправленность динамики позволяет нам выдвинуть предположение, что проблема, обуславливающая данную тенденцию, состоит в рынке консультирования в целом.

Следующим шагом выясним, какими причинами вызван отрицательный характер динамики – внешними или внутренними по отношению к рынку.

Рассчитав коэффициент детерминации между темпами прироста рынка консультирования и темпами прироста ВВП, получаем значение, равное 0,1296, то есть с определенной погрешностью можно утверждать, что колебания рынка на 12,96% обусловлены изменением экономической конъюнктуры. Это позволяет сделать вывод, что рынок достаточно устойчив к макроэкономическим колебаниям, а значит понижательный тренд обусловлен прежде всего внутренними причинами.

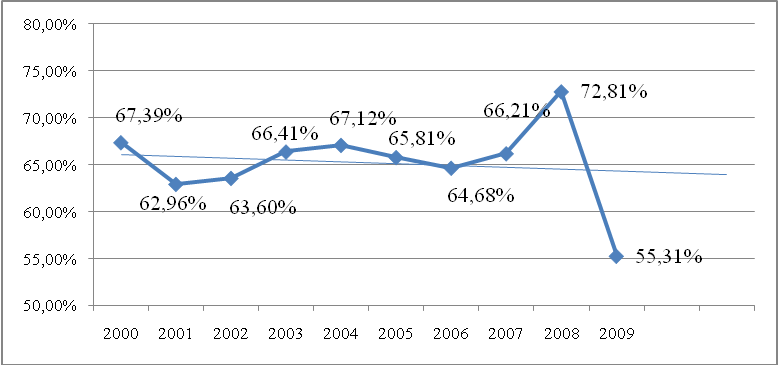

Рассмотрим динамику доли 10 крупнейших фирм, оказывающих услуги по налоговому консультированию. (Рис. 3)

Рис. 3 – Динамика доли 10 крупнейших компаний, оказывающих услуги по налоговому консультированию. Источник: «Эксперт РА», расчеты автора

Мы видим, что на протяжении всего рассматриваемого периода доля десяти крупнейших компаний остается больше 50%, а ее существенное снижение мы можем наблюдать только в 2009 г. Можно предположить, что это обусловлено тем, что в кризисный 2009 г.крупные компании сокращали объемы предоставления непрофильных услуг (после резкого расширения сферы предоставляемых услуг в 2008 г. – когда их доля на рынке составляла 72,81%).

Высокая доля крупнейших компаний свидетельствует о сильной концентрации рынка, которая, в свою очередь, способствует снижению конкуренции на рынке, что ведет к росту цен и снижению доступности налогового консалтинга малому и среднему бизнесу. Ситуация усложняется и высокой территориальной концентрацией. Большинство организаций находятся в Москве и Санкт-Петербурге, а филиальная сеть в отрасли развита слабо (кроме лидеров рынка).

В качестве подтверждения рассмотрим клиентскую базу компании ООО «Объединенные консультанты ФДП», основной специализацией которой является именно налоговое консультирование. Компания имеет региональные представительства в Москве, Санкт-Петербурге и Екатеринбурге и обслуживает около 800 организаций разных отраслей. [6] На основе 25%-ной выборки из клиентской базы компании составим ее отраслевую структуру. (Таблица 1) Около 19% приходится на энергетическую отрасль, 15% - нефтегазовую, 12% - машино- и приборостроительную. Мы видим, что большая доля приходится на капиталоемкие отрасли, таким образом, основными клиентами компании являются именно крупные организации.

Таблица 1

Выборка из клиентской базы компании ООО «Объединенные консультанты ФДП» в разрезе отраслей. Источник: ООО «Объединенные консультанты ФДП», расчеты автора

|

энергетика |

18,78% |

|

нефть и газ |

14,55% |

|

машино-и приборостроение |

11,74% |

|

связь и телекоммуникации |

9,86% |

|

органы местного самоуправления |

8,92% |

|

металлургия |

6,10% |

|

ВПК |

5,63% |

|

сервис, торговля |

5,63% |

|

химия, нефтехимия |

4,23% |

|

строительство |

2,82% |

|

горнодобывающая отрасль |

2,82% |

|

ЦБК |

2,35% |

|

остальные |

6,57% |

Проанализируем данные о 10 организациях, получивших наибольшую выручку от реализации услуг по налоговому консультированию, рассчитав долю выручки от налогового консультирования в их общей выручке.

Таблица 2

Доля выручки от налогового консультирования десяти крупнейших организаций- налоговых консультантов, 2009 г. Источник: «Эксперт РА», расчеты автора

|

Компания |

Доля выручки от налог. консультирования, % |

|

Интерком-Аудит (А) |

48,90% |

|

Объединенные консультанты ФДП (НК) |

100,00% |

|

Пепеляев Групп (Ю) |

60,00% |

|

Новгородаудит (А) |

58,58% |

|

ФинЭкспертиза (А) |

14,67% |

|

Арт-Аудит (А) |

61,10% |

|

МЭФ-Аудит (А) |

57,90% |

|

МЦФЭР-Консалтинг (К) |

28,07% |

|

РСМ Топ-Аудит (А) |

7,08% |

|

ФПБ Консалт (НК) |

100,00% |

Из десяти организаций две являются специализирующимися на налоговом консультировании (НК), одна – общеконсультационная (К), шесть – аудиторских (А) и одна – юридическая организация (Ю). При этом следует отметить, что среди организаций с долей выручки от реализации услуг по налоговому консультированию более 50% - две аудиторские и одна юридическая организация. Кроме того, как уже было сказано ранее, из 150 крупнейших аудиторских компаний за 2009 г. 82 компании занимаются налоговым консалтингом. Частично это подтверждает растущий спрос на данный вид услуг: непрофильные компании расширяют сферу своей деятельности до налогового консалтинга и в результате получают от его реализации более половины совокупной выручки. Однако одновременно данный анализ подтверждает следующую проблему рынка: развитие услуг по налоговому консультированию в качестве услуги, сопутствующей аудиторской деятельности.

В ходе данного исследования были проиллюстрированы основные проблемы рынка налогового консультирования. Комплекс проблем и их взаимовлияние можно отобразить в следующей схеме. (Рис. 4) В числе прочего, данная схема поможет выделить проблемы, решение которых представляет первостепенную значимость для дальнейшего развития рынка.

Рисунок 4 – Комплекс проблем рынка налогового консультирования России

По мнению автора статьи, коренной проблемой на данном этапе является отсутствие законодательного регулирования налогового консультирования (данная проблема в большинстве случаев является первичным звеном).

Решение проблемы культуры консультирования, с одной стороны – невозможно без принятия соответствующего законодательства, а с другой стороны – является долгосрочным, стратегическим направлением. Решение проблемы концентрации рынка (путем развития сети филиалов либо создания новых фирм) без законодательного его регулирования может привести к огромному количеству нарушений в отрасли. Решение же проблемы высокого уровня цен возможно только в случае решения проблемы концентрации рынка, иначе оно приведет к сжатию рынка.

Таким образом, на наш взгляд, принятие законодательства, регулирующего налоговое консультирование, является единственным верным шагом, способным послужить толчком к развитию отрасли.

Литература:

Гражданский Кодекс Российской Федерации часть 1 от 30.11. 1994 № 51-ФЗ (ред. от 27.12. 2009)

Налоговый кодекс Российской Федерации часть 1 от 31.07.1998 N 146-ФЗ (ред. от 28.09.2010)

Об аудиторской деятельности [Электронный ресурс]: федер. закон: [принят. Гос. думой 24 декабря 2008 г.] // СПС Консультант Плюс.

Квалификационный справочник должностей руководителей, специалистов и других служащих [электронный ресурс]: [утв. Постановлением Минтруда РФ от 21 августа 1998 г.] // СПС Консультант Плюс.

Рейтинги. Обзоры. Исследования. Конференции. ЭКСПЕРТ РА [Электронный ресурс]. Режим доступа: http://www.raexpert.ru//

Объединенные консультанты ФДП [Электронный ресурс]. Режим доступа: http://www.fdp.ru /