Влияние кредитной политики банков на реальный сектор экономики

Автор: Мамиёк Людмила Алиевна

Рубрика: 15. Региональная экономика

Опубликовано в

Статья просмотрена: 1996 раз

Библиографическое описание:

Мамиёк, Л. А. Влияние кредитной политики банков на реальный сектор экономики / Л. А. Мамиёк. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы II Междунар. науч. конф. (г. Москва, октябрь 2013 г.). — Т. 0. — Москва : Буки-Веди, 2013. — С. 125-128. — URL: https://moluch.ru/conf/econ/archive/91/4052/ (дата обращения: 24.04.2025).

Сегодня активно происходят качественные изменения в развитии банковской системы. Кредитные организации двигаются по пути совершенствования банковской деятельности. Главная проблема сегодня состоит в том, что по не зависящим от банков причинам сложилось отставание банковской системы от потребностей экономики страны. Банковская система не удовлетворяет потребностям ускорения роста экономики в количественном плане, по масштабам услуг и особенно по объему кредитования.

Ключевые слова: банковская система, реальный сектор экономики, кредитование, банковские услуги, кредитные организации, кредитные операции.

В национальной экономике банковская система является важнейшим институтом, обеспечивающим общую экономическую стабильность и безопасность ее развития. В настоящее время состояние банковского сектора во многом определяется процессами, происходящими в экономике.

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. Банки занимаются самыми разнообразными видами операций. Они не только образуют денежный оборот и кредитные отношения; через них осуществляется финансирование промышленности и сельского хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

Банки — одна из древнейших и наиболее распространенных групп кредитных учреждений, выполняющих в настоящее время большинство кредитно- финансовых услуг и по существу использующихся как институты универсального профиля. Российская банковская система при выполнении своих ключевых функций по обслуживанию и обеспечению экономики финансовыми ресурсами наталкивается на существенные количественные ограничения, которые не позволяют ей на адекватном уровне участвовать в решение проблем, стоящих в настоящее время перед российской экономикой.

Сегодня активно происходят качественные изменения в развитии банковской системы. Кредитные организации двигаются по пути совершенствования банковской деятельности. Внедрение банками передовых бизнес — моделей, новых банковских технологий (банк — клиент, системы денежных переводов, дебетовые и кредитовые карты и т. д.), различных видов кредитования (потребительское, ипотечное и т. д.), увеличение общего времени обслуживания при сокращении времени банковских операций способствуют повышению качества обслуживания клиентов и развитию банковской системы.

Но главная проблема сегодня состоит в том, что по не зависящим от банков причинам сложилось отставание банковской системы от потребностей экономики страны.

Банковская система не удовлетворяет потребностям ускорения роста экономики в количественном плане, по масштабам услуг и особенно по объему кредитования. Так, в настоящее время кредиты составляют лишь 1/10 привлеченных отечественными компаниями средств. Неспособность российских банков мобилизовать капитал со сроком долгового обязательства свыше двух лет является наиболее серьезным препятствием на пути расширения масштабов банковского финансирования реальной экономики. Это говорит о том, что банковская система должна развиваться более быстрыми темпами. Необходимо это для того, чтобы банковская система стала действительно локомотивом, двигателем роста экономики. [1]

В условиях наращивания темпов кредитования реального сектора экономики, а также потребительского кредитования уровень конкуренции между банками, в том числе и в части кредитных операций, значительно возрос. Проявлениями этого на практике являются борьба за клиента и агрессивная кредитная политика. В результате этого увеличились кредитные риски, в том числе риски не возврата предоставленных кредитов.

Несмотря на расширение кредитной деятельности, вклад банковской системы в поддержание экономического роста остается незначительным. По- прежнему, основная часть кредитов реальному сектору носит краткосрочный характер и направлена в большей степени на пополнение оборотных средств предприятий. Финансирование инвестиционных программ предприятия вынуждены проводить главным образом из собственных средств. Банковские кредиты работают не столько на увеличение объемов производства и инвестиций, сколько на оздоровление финансового состояния предприятий: снижение кредиторской задолженности, пополнение ликвидности и увеличение финансовых вложений.

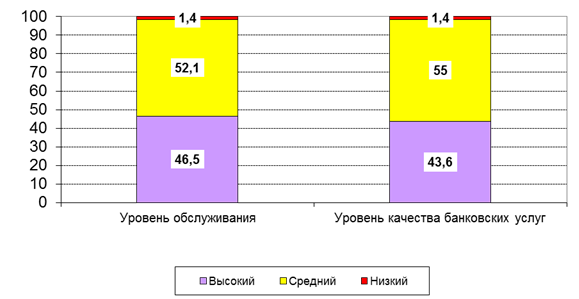

Результаты мониторинга предприятий, проводимого Банком России, показали, что в целом в банковском секторе в республике сложился достаточно высокий уровень обслуживания и качества банковских услуг. При выборе кредитной организации — партнера важную роль играли уверенность в ее финансовом положении, набор предлагаемых банковских услуг и условия их оказания, наличие опыта сотрудничества, удобное расположение и уровень квалификации персонала банка. Вместе с тем в этом направлении деятельности сохранились определенные проблемы. По мнению ряда предприятий, кредитными организациями в недостаточной степени учитывался анализ потребностей клиентов и специфика их отраслевой принадлежности (см.рис.1).

Рис. 1. Оценка предприятиями уровня обслуживания и качества услуг кредитных организаций в 2012г. (в %, к общему числу участников опроса)

В целях поддержания текущей ликвидности, обеспечения эффективного и бесперебойного функционирования системы расчетов, кредитными организациями привлекались межбанковские кредиты. Так, по состоянию на 01.07.2012 года задолженность по привлеченным межбанковским кредитам составила 10,2 млн. рублей, увеличившись по сравнению с аналогичным периодом 2011 года в 11 раз.

За 9 месяцев 2012 года произошло заметное увеличение количества кредитных организаций, осуществляющих жилищное и ипотечное жилищное кредитование населения республики. Так, по состоянию на 1 октября 2012 года число участников первичного рынка жилищного кредитования увеличилось (по сравнению с 1 октября 2011 года) на 47,8 %- до 34 кредитных организаций (на 1 октября 2011 года — 23 кредитных организации), из них число участников ипотечного жилищного кредитования увеличилось на 43,5 %- до 33 кредитных организаций (на 1 октября 2011 года — 23 кредитных организации). Всего 52 кредитных организации (в реcпублике и других регионах) осуществляли обслуживание выданных жилищных и ипотечных жилищных кредитов населению региона.

Несмотря на нестабильную экономическую ситуацию, сложившуюся во втором полугодии 2009 года, которая привела к сдерживанию привлечения средств населения в пассивы банка, конкурентные преимущества на рынке банковских услуг имеют банки способные гарантировать клиентам сохранность вкладов, обеспечить предоставления полного спектра качественных банковских услуг.

За 9 месяцев 2012 года объем кредитов, предоставленных заемщикам республики (включая заимствования за пределами региона), составил 17,1 млрд.рублей, по сравнению с соответствующим периодом прошлого года объем вновь выданных кредитов вырос в 1,6 раза или на 6,1 млрд.рублей (за 9 месяцев 2011 года был рост в 1,4 раза).

В разрезе видов экономической деятельности объем предоставленных за 9 месяцев кредитов распределился следующим образом: предприятиям обрабатывающих производств выдано 3,3 млрд.руб., предприятиям оптовой и розничной торговли, ремонта автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования — 1,5 млрд.руб., предприятиям сельского хозяйства, охоты и лесного хозяйства — 1,3 млрд.руб., строительства — 1,3 млрд.руб., прочим видам деятельности — 0,3 млрд.рублей.

А предприятия в основном отдавали предпочтение традиционным банковским услугам по кредитованию, инкассации, расчетному и кассовому обслуживанию. В последнее время ассортимент банковских услуг расширился, возросло число предприятий, воспользовавшихся кредитными линиями, широкое применение получила практика кредитования при недостатке средств на расчетном (текущем) счете предприятия — кредиты «овердрафт», их объем составил 2,5 млрд.рублей, повысился интерес к услугам по кредитованию персонала, расчетам с помощью платежных карт, применению в обслуживании с использованием Интернета. Взаимодействие экономики и банковского сектора в Адыгее растет на основе новых технологий.

По состоянию на 01.01.2012 года в регионе действовало 102 банковских учреждения: 5 самостоятельных кредитных организаций; 6 филиалов; 76 дополнительных офисов (из них 65 — Адыгейского ОСБ № 8620); 7 операционных касс, 7 операционных офисов и один кредитно-кассовый офис.

В первом полугодии 2012 года сохранился рост капитала кредитных организаций, ресурсной базы, объемов кредитов, предоставленных реальному сектору экономики и населению. Капитал самостоятельных банков увеличился за 2012 год на 8 % и превысил 580 млн. рублей. Вместе с тем наращивание кредитного портфеля сопровождалось увеличением риска кредитных операций. [2]

Развитие кредитных операций банков с реальной экономикой во многом определяется темпами и характером структурных преобразований в отраслях реальной экономики, мерами по повышению степени правовой защиты прав кредиторов, а также открытостью информации о финансовом состоянии и о структуре собственности организаций, работающих в реальном секторе, в том числе на основе составления и раскрытия отчетности на консолидированной основе.

В целом объем кредитных вложений в республику (включая заимствования за пределами региона) на 01.10.2012 года составил 23,4 млрд.рублей и увеличился с начала 2011 года на 25,2 % или на 4,7 млрд.рублей, в том числе объем кредитных вложений банковского сектора в регионе на 01.10.2012 года составил 16,9 млрд. рублей и увеличился с начала 2011 года на 18,6 % или на 2,6 млрд.рублей.

Кредитные организации Республики Адыгея должны выдавать предприятиям долгосрочные кредиты, так как именно они создают фундамент и предпосылки их стабильного и устойчивого развития. Банки должны работать на экономику, а экономика будет стимулировать расширение и укрепление банковского бизнеса.

Так, на долю долгосрочных кредитов (предоставленных на срок свыше трех лет) приходится 46,8 % от общего объема кредитных вложений или 7,9 млрд.рублей.

Сумма кредитных вложений по кредитам, предоставленным предприятиям, организациям и индивидуальным предпринимателям, банковским сектором в регионе по состоянию на конец 2012 года составила 11,7 млрд.рублей и увеличилась с начала 2011 года на 15,6 % или на 1,6 млрд.рублей (за 9 месяцев 2011 года рост на 17,1 % или на 1,4 млрд. рублей).

Вместе с тем расширение процесса кредитования сдерживалось нестабильным финансовым положением потенциальным заемщиков, высоким уровнем кредитных рисков. Сумма просроченных кредитов выросла с начала 2011 года с 54,7 до 86,5 млн. рублей (рост в 1,6раза). При этом наибольшая доля (82,2 %) просроченных кредитов приходилась на реальный сектор экономики.

Поэтому основными факторами, которые должны учитываются в процессе принятия решений о кредитовании, остается анализ эффективности бизнеса клиента, структуры капитала, перспектив развития, конкурентоспособности позиций в регионе, его деловой репутации и рентабельности предлагаемого проекта. Важное значение имеет оценка предлагаемого обеспечения кредита.

Интегрированный подход к обслуживанию каждого клиента позволяет банку оказывать реальную кредитную поддержку значительному числу предприятий и организаций. Кредиты предоставлялись на различные цели: создание и развитие материально-технической базы заемщиков, приобретение оборудования, сырья и материалов, пополнение оборотных средств, а также на осуществление различных коммерческих сделок.

Каждый год банком производится кредитование инвестиционных проектов. Инвестиционные проекты были направлены на расширение существующего производства, поддержание производственных мощностей, интенсификацию и модернизацию производства. Приоритетной формой является приобретение машин и оборудования, а также приобретение и строительство производственных и административных помещений.

Эффективная модернизация банковского сектора является одной из первостепенных задач современного этапа развития, от решения которой во многом зависит будущее экономики. Для качественного обслуживания финансовых потоков нужна работоспособная банковская система с достаточно развитым рынком банковских услуг. Именно он служит показателем того, насколько предлагаемые кредитными учреждениями продукты востребованы экономическими субъектами, в какой мере деятельность банков, направленная на расширение спектра и повышение качества услуг, способствует формированию устойчивой банковской системы.

Для дальнейшего развития банковского сектора в регионе стоят следующие основные задачи:

- наращивание самостоятельными банками собственных средств (капитала) до минимального размера, установленного банковским законодательством (Федеральным законом от 28.02.2009 № 28-ФЗ «О внесении изменений в Федеральный закон «О банках и банковской деятельности») к 01.01.2013 до 180 млн.рублей;

- увеличение объемов кредитования в реальный сектор экономики и домашние хозяйства, внедрение новых банковских продуктов, удешевляющих стоимость кредитов;

- проведение мероприятий по улучшению качества активов, в том числе снижение просроченной задолженности, взыскание проблемных долгов с недобросовестных заемщиков;

- расширение доступности населения к банковским услугам: открытие новых внутренних структурных подразделений, банкоматов, банковских платежных терминалов;

- повышение качества банковских услуг, развитие конкуренции в банковском бизнесе, внедрение современных банковских технологий, развитие банковского обслуживания малого бизнеса и населения;

- повышение транспарентности (прозрачности) кредитных организаций, улучшение качества корпоративного управления и управления рисками;

- повышение уровня финансовой грамотности населения и обеспечение доступа к банковским услугам жителям отдаленных населенных пунктов республики;

- дальнейшее развитие механизма поддержки малого и среднего предпринимательства региона через банковскую систему путем предоставления предпринимателям субсидий на выплату части процентной ставки по кредитам банков.

Активизация операций банков с реальным сектором экономики невозможна без создания устойчивой долгосрочной ресурсной базы.

Литература:

1. Бурая Г. А., Иванченко О. Г. Роль банковского сектора в развитии экономики // Деньги и кредит- 2011г. № 1

2. Воробьева И. Н. «Экономика и банковская сфера в Республике Адыгея за 2010–2012 год» Национальный банк РА (экономическое управление) Майкоп, 2012г.