Опыт стандартизации внутреннего аудита менеджмента качества и безопасности пищевой продукции

Авторы: Емелин Владимир Николаевич, Кузнецова Алина Юрьевна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

Дата публикации: 12.09.2013

Статья просмотрена: 7108 раз

Библиографическое описание:

Емелин, В. Н. Опыт стандартизации внутреннего аудита менеджмента качества и безопасности пищевой продукции / В. Н. Емелин, А. Ю. Кузнецова. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы II Междунар. науч. конф. (г. Москва, октябрь 2013 г.). — Т. 0. — Москва : Буки-Веди, 2013. — С. 86-91. — URL: https://moluch.ru/conf/econ/archive/91/4171/ (дата обращения: 25.04.2025).

В настоящее время проведение внутреннего аудита должно предусматривать оценку эффективности деятельности организации в целом и ее структурных подразделений, с целью улучшения управления имеющимися ресурсами на основе системы объективных, достоверных данных о деятельности организации. Для систематизации процесса внутреннего аудита эффективности, повышения качества, достоверности проверки, степени компетентности на любом предприятии следует разработать и внедрить стандарт, который, устанавливает порядок проведения внутреннего аудита системы менеджмента качества и системы менеджмента безопасности продукции.

Особую актуальность эта проблема приобретает для предприятий пищевой промышленности, так как это связано с безопасностью жизнедеятельности и способностью товаров конкурировать на мировом рынке. Безопасность и полезность пищевой продукции имеет важное значение для общества в целом.

Качество стало жизненно важной отличительной чертой. Чтобы получить хорошую продукцию, требуется осуществлять менеджмент качества все в большем объеме на всех этапах создания пищевой продукции, начиная от поставки сырья и заканчивая доставкой готовой продукции конечному потребителю.

Стандарт определят порядок планирования и проведения внутреннего аудита, регистрации результатов, анализа, разработки и принятия корректирующих и предупреждающих действий и оценки их результативности.

Рассмотрим термины, которые будут использованы в стандарте внутреннего аудита системы менеджмента качества и системы менеджмента безопасности пищевой продукции:

Аудит (проверка) СМК и СМБПП — систематический, независимый и документированный процесс получения информации в виде записей, изложения фактов и других форм, относящихся к политике, процедурам и требованиям системы менеджмента качества (СМК) и системы менеджмента безопасности пищевой продукции (СМБПП).

Аудитор (эксперт) внутренних проверок — лицо, обладающее определенной компетентностью (способность применять знания и навыки на практике) для проведения аудита и прошедшее соответствующее обучение.

Внутренний аудит (проверка) — аудит (проверка), проводимая самой организацией или другим лицом от ее имени.

Незначительное несоответствие (замечание) — отдельное несистематическое упущение, ошибка, недочет в функционировании системы менеджмента качества и (или) системы менеджмента безопасности пищевой продукции или в документации, которые могут привести к невыполнению требований потребителей и/или обязательных требований к продукции, или снижению результативности функционирования процесса системы менеджмента качества и (или) системы менеджмента безопасности пищевой продукции или СМК и СМБПП в целом.

К незначительным несоответствиям может быть отнесено:

- отсутствие записей по какому-то процессу;

- отсутствие необходимого документа или записей в нем;

- отсутствие объективных доказательств ознакомления сотрудников подразделения с технической документацией, документами СМК или СМБПП и др.;

- отдельные нечеткие записи при регистрации данных о качестве и безопасности;

- отсутствие актуализированных копий документированных процедур;

- регистрация данных о качестве и безопасности с нарушением установленных форм и т. д.

Область аудита — содержание и границы аудита. Область аудита включает в себя местонахождение, организационную структуру, виды деятельности и процессы, а также охватываемый период времени.

Целью внутреннего аудита является получение независимой информации о степени реализации политики в области менеджмента качества и безопасности продукции организации, выполнении процедур и требований СМК и СМБПП для повышения достоверности и обеспечения полноты информации и последующего принятия решений по улучшению.

При проведении внутреннего аудита на исследуемом предприятии должно проверяться:

- соответствие документированных процедур, действующих в Организации СМК и СМБПП требованиям, установленным стандартами ГОСТ Р ИСО 9001–2011 и ГОСТ Р ИСО 22000 (МС ISO 22000);

- результативность функционирования процессов СМК и СМБПП или отдельных их требований с точки зрения реализации положений политики в области менеджмента качества и безопасности продукции и достижения запланированных целей;

- возможность улучшения процессов СМК и СМБПП, и повышения качества работы структурных подразделений экономического субъекта;

- несоответствия в СМК и СМБПП или отдельных ее требований в сравнении с требованиями, установленными документами СМК и СМБПП;

- выполнение корректирующих мероприятий по результатам предыдущих аудитов;

- эффективность или неэффективность применения ресурсов (людские ресурсы, инфраструктура);

- степень понимания персоналом организации целей, задач и требований, установленных документами СМК и СМБПП;

- подтверждение строгого соблюдения нормативных и законодательных требований;

- соблюдение критических пределов;

- выполнение всех запланированных процедур мониторинга;

- аккуратность ведения документации, в том числе, результатов мониторинга, отчетов об отклонениях, отчетов о корректирующих действиях, где должны быть внесены все необходимые данные (инициалы и подписи лиц, ответственных за мониторинг, за проверки и одобрения, даты, заключения);

- соответствие средств измерения (данные о поверке и калибровке), используемых для мониторинга;

- квалификация персонала, осуществляющего мониторинг.

При планировании аудита структурных подразделений задачи конкретизируют исходя из специфики деятельности данного структурного подразделения.

Конкретными объектами аудиторской проверки могут быть: процесс СМК и СМБПП, достижение целей в области менеджмента качества и безопасности продукции, деятельность любого из структурных подразделений организации, отдельный документ СМК и СМБПП, отдельные пункты ГОСТ Р ИСО 9001–2011и ГОСТ Р ИСО 22000 (МС ISO 22000), принятый в качестве обязательного требования и др.

Выбор объектов проверки осуществляется с учетом важности проверяемых процессов, а также имеющих место несоответствий или потенциальных проблем.

Внутренние проверки могут быть плановыми и внеплановыми.

Плановые проверки проводятся на периодической основе (не реже одного раза в год — структурные подразделения, не участвующие в производстве пищевой продукции, не реже двух раз в год — структурные подразделения, участвующие в производственном процессе) и организуются, исходя из состояния различных видов деятельности, а также на основе результатов предыдущих проверок.

При планировании внутреннего аудита, на наш взгляд, следует учитывать:

- результаты предыдущих проверок;

- изменения политики в области менеджмента качества и безопасности продукции;

- наличие изменений в организационной структуре организации;

- введение в действие новых документов СМК и СМБПП;

- документы, содержащие зарегистрированные данные о качестве продукции, а также отражающие данные о работах, проводимых в рамках СМК и СМБПП;

- результативность ранее проведенных корректирующих мероприятий, вызванных несоответствиями в СМК и СМБПП;

- предложения структурных подразделений и должностных лиц.

Внеплановые внутренние проверки проводят по указанию руководителя организации и/или представителя руководства по качеству.

Они могут проводиться в следующих случаях:

- при необходимости до заключения нового договора (контракта) убедиться в результативном функционировании СМК и СМБПП;

- при необходимости представить потребителю в процессе выполнения договора (контракта) доказательства того, что СМК и СМБПП продолжает удовлетворять установленным требованиям;

- при наличии существенных изменений в организационной структуре организации (СМК и СМБПП), в функциональных обязанностях подразделений, в выполняемых процессах;

- при необходимости проверки выполнения корректирующих действий и их результативности;

- при получении рекламации от потребителя;

- при подготовке к сертификации СМК и СМБПП или к их инспекционной проверке.

Внутренний аудит проводят специалист по СМК и БПП и представители отдела сертификации.

Аудиторы, входящие в группу внутреннего аудита, обязаны:

- собирать объективные данные (доказательства) о степени выполнения требований документированных процедур СМК и СМБПП в проверяемом структурном подразделении, с целью установления соответствия фактической деятельности структурного подразделения этим требованиям;

- документировать несоответствия и замечания, сделанные в ходе проведения ВА и обеспечивать сохранность документов, относящихся к аудиту.

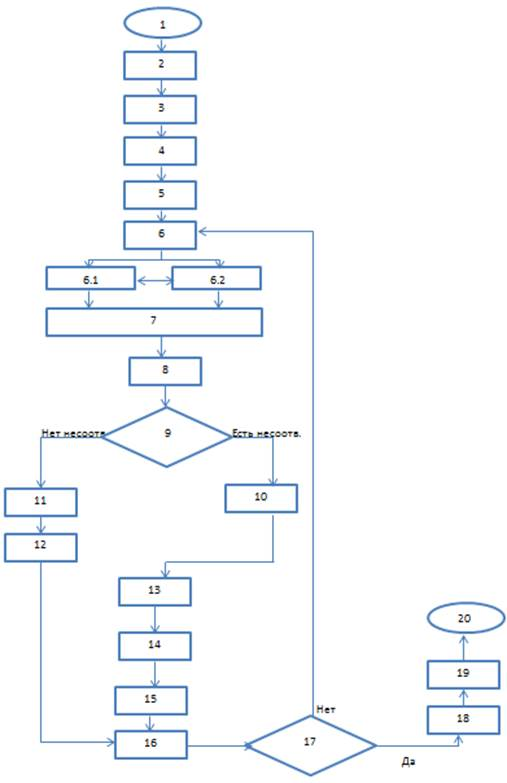

Нами предложена последовательность планирования и проведения внутреннего аудита СМК и СМБПП, которая представлена на рисунке 1, этапы которого описаны ниже:

Этапы планирования и проведения внутренних аудитов СМК и СМБПП

|

Аудиторские процедуры |

Документы |

|

1. Разработка план-графика проведения внутреннего аудита (ВА) |

План-график проведения ВА |

|

2. Согласование плана-графика проведения ВА |

Согласованный план-график проведения ВА СМК и СМБПП |

|

3. Утверждение плана-графика проведения ВА |

Утвержденный план-график проведения ВА СМК и СМБПП |

|

4. Формирование состава аудиторов группы ВА |

Протокол о создании комиссии |

|

5. Выдача заданий аудиторам на проведение ВА |

План-график проведения ВА |

|

6. Подготовка к проведению ВА 6.1. Изучение требований ГОСТ Р ИСО 9001–2011, ГОСТ Р ИСО 22000 (MS ISO 22000), ГОСТ Р ИСО 19011 (MS ISO 19011) и др.документов, регламентирующих деятельность структурного подразделения. 6.2 Составление перечня контрольных вопросов 6.2. Проведение вводного совещания в проверяемом СП. |

1. План-график проведения ВА; 2. ГОСТ Р ИСО 9001–2011 3. ГОСТ Р ИСО 22000 (MS ISO 22000) 4.ГОСТ Р ИСО 19011 (MS ISO 19011) 5. Другие документы, регламентирующие деятельность структурного подразделения. 6. Перечень контрольных вопросов |

|

7. Проведение заключительного совещания к осуществлению ВА |

Окончательный план график об осуществлении ВА |

|

8. Проведение ВА |

1. План-график проведения ВА; 2. ГОСТ Р ИСО 9001–2011 3. ГОСТ Р ИСО 22000 (MS ISO 22000) 4.ГОСТ Р ИСО 19011 (MS ISO 19011) 5.СТО СМК и СМБПП и другие документы по тематике ВА. |

|

9. Анализ результатов ВА, выявление несоответствий требованиям элементов СМК и СМБПП |

|

|

10. Разработка корректирующих мероприятий |

1.Акт по результатам ВА, 2. Папка «Материалы по аудиту и записи по качеству» |

|

11.Составление акта о результатах ВА и его регистрация |

|

|

12. Рассылка отчета заинтересованным лицам |

|

|

13. Реализация корректирующих мероприятий |

1. Акт по результатам ВА с отметками о выполнении |

|

14. Составление отчета о результатах ВА (один раз в полгода) |

1. Акт по результатам ВА 2. Отчет о результатах ВА |

|

15. Информирование заинтересованных лиц об устранении несоответствий |

Акт по результатам ВА с отметками о выполнении корректирующих действий |

|

16. Оценка результативности СМК и СМБПП по результатам ВА |

Методика оценки |

|

17. Контроль выполнения плана-графика аудитов |

План-график проведения ВА |

|

18. Проведение последующих ВА в соответствии с планом-графиком проведения ВА |

План-график проведения ВА |

|

19. Оформление дела (отчета) об аудите |

Отчет аудиторов по качеству |

|

20. Учёт, контроль и хранение записей ВА |

Папка «Материалы по аудиту и записи по качеству» |

Оценка результативности СМК и СМБПП по результатам проведенного аудита должна проводится отдельно по следующим показателям:

- количество и важность выявленных несоответствий аудитом при проверке структурных подразделений (коэффициент результативности внутреннего аудита Q1) и по проверенным элементам СМК и СМБПП (коэффициент результативности внутреннего аудита Q2);

- комплексный показатель (QСМК (ВА)) по выполнению плана-графика проведения внутреннего аудита, выполнению корректирующих действий и результативности их выполнения, результативности ВА по структурному подразделению организации и результативности внутреннего аудита по элементам СМК и СМБПП.

Оценка результативности СМК и СМБПП по результатам внутренних аудитов

|

Критерий оценки |

Оценка |

|

По проверенным элементам СМК и СМБПП(Q2) |

|

|

Не выявлено ни одного несоответствия и имеется не более одного замечания |

СМК и СМБПП соответствует установленным требованиям q 2 = 1 |

|

Не выявлено ни одного несоответствия и имеется не более пяти замечаний по разным областям аудита |

СМК и СМБПП частично соответствует установленным требованиям q 2 = 0,8 |

|

Не выявлено ни одного несоответствия и имеется более пяти замечаний по разным областям аудита |

СМК и СМБПП частично соответствует установленным требованиям q 2 = 0,7 |

|

Выявлено одно несоответствие и имеется не более пяти замечаний по разным областям аудита |

СМК и СМБПП не соответствует установленным требованиям q 2 = 0,6 |

|

Выявлено более двух несоответствий и имеется более двух замечаний по разным областям аудита |

СМК и СМБПП не соответствует установленным требованиям q 2 = 0,4 и менее |

При оценке результативности СМК и СМБПП по результатам внутреннего аудита должен использоваться обобщенный показатель Qсмк (ВА), определяемый по формуле:

QСМК(ВА) =(К1 + К2 + КВА+ Q2)/5 (1)

Где К1 — коэффициент выполнения программы ВА;

К2 — коэффициент выполнения корректирующих действий;

КВА — коэффициент результативности выполнения К и КД;

Q2 — коэффициент результативности ВА по элементам СМК и СМБПП.

Коэффициент К1 рассчитывается по соотношению

К1= А1/ А2 (2)

Где А1 — количество проведенных аудитов за отчетный период;

А2 — количество запланированных аудитов;

Коэффициент К2 рассчитывается по соотношению:

К2 = А3/А4 (3)

Где А3 — количество выполненных корректирующих действий;

А4 — количество запланированных корректирующих действий по результатам аудитов.

Коэффициент КВА — рассчитывается, как среднеарифметическая сумма коэффициентов результативности выполнения КД по всем актам ВА за год (4)

Критерием результативности процесса ВА является значение QСМК (ВА), который должен быть более QСМК (ВА) 0,8 т. е. 80 %.

Все записи, необходимые для получения объективных свидетельств осуществления процедуры «Внутренний аудит» СМК и СМБПП проверяемого структурного подразделения Организации, сформируются в папку «Материалы по аудиту и записи по качеству», хранящейся в делопроизводстве СМК и СМБПП.

Следует отметить, что в папку «Материалы по аудиту и записи по качеству» каждого проверенного структурного подразделения должны входить:

- акты по результатам ВА с отметками о выполнении;

- контрольные листы по проведению аудиторской проверки;

- мероприятия по устранению несоответствий, выявленных при внутреннем аудите СМК и СМБПП в данном структурном подразделении.

Папка хранится в делопроизводстве СМК и СМБПП в течение пяти лет.

Аналогичный стандарт внутреннего аудита менеджмента качества и безопасности пищевой продукции внедрен в ООО МПК «Атяшевский». Опыт его принятия показал, что повысилось качество ведения документации, улучшился входной контроль и стабилизировалось качество готовой продукции.

Таким образом, при внедрении данного стандарта который, устанавливает порядок проведения внутреннего аудита системы менеджмента качества и системы менеджмента безопасности пищевой продукции, позволит не контролировать каждую единицу продукции, а сделать так, чтобы не было ошибок в работе, которые могли бы привести к появлению брака или плохому качеству продукции.

Рис.1. Блок-схема планирования и проведения внутреннего аудита СМК и СМБПП

Литература:

1. ГОСТ Р ИСО 9001–2008 (МС ISO 9001:2008) Системы менеджмента качества. Требования. Режим доступа: http://files.stroyinf.ru/Data1/55/55247/

2. ГОСТ Р ИСО 22000–2007 (МС ISO 22000:2005) «Системы менеджмента безопасности пищевой продукции. Требования к организациям, участвующим в цепи создания пищевой продукции».

3. Основные требования международных стандартов ISO к системам менеджмента качества и безопасности (МЕНЕДЖМЕНТ В ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ). Режим доступа: http://www.rae.ru/monographs/128–4195

4. Плетнева Н. П., Методология подготовки, проведения и анализа результатов аудитов систем менеджмента. 2011 г. — 90 с.

5. ISO 9001. Материалы Auditing Practices Group (APG). Режим доступа: www.iso.org/tc176/ISO 9001 Auditing Practices Group.