Пути снижения рисков при работе с контрагентами

Авторы: Соколова Ирина Александровна, Пономаренко Анастасия Андреевна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

III международная научная конференция «Экономика, управление, финансы» (Пермь, февраль 2014)

Дата публикации: 02.02.2014

Статья просмотрена: 5772 раза

Библиографическое описание:

Соколова, И. А. Пути снижения рисков при работе с контрагентами / И. А. Соколова, А. А. Пономаренко. — Текст : непосредственный // Экономика, управление, финансы : материалы III Междунар. науч. конф. (г. Пермь, февраль 2014 г.). — Т. 0. — Пермь : Меркурий, 2014. — С. 105-108. — URL: https://moluch.ru/conf/econ/archive/93/4981/ (дата обращения: 24.04.2025).

Проблема риска является одной из основных в финансово-хозяйственной деятельности современных организаций, поскольку ведение бизнеса связано с неопределенностью, опасностью, конкуренцией.

Категорию «риск» можно определить как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, который рассчитан на рациональное использование ресурсов в данном виде предпринимательской деятельности [3].

Любая организация-налогоплательщик как самостоятельный субъект предпринимательской деятельности свободна в выборе своих контрагентов. Это налагает определенную ответственность в вопросах определения тех лиц, с которыми организация вступает в отношения в процессе осуществления финансово-хозяйственной деятельности. Ответственность связана с тем, что построение хозяйственных связей с контрагентами сопряжено с проявлением различных рисков. Основные риски со стороны контрагентов связаны с возможностью различных мошеннических действий. Например, со стороны поставщиков это может быть нарушение сроков поставок, номенклатуры, качества, цены, условий поставок и т. д. Со стороны покупателей это проявляется в нарушении сроков и порядка оплаты, одностороннем изменении согласованных цен и объемов закупок и др. Мошенничество со стороны поставщиков представляет собой хищение денежных средств покупателей с использованием различных способов обмана и манипуляций [1].

С другой стороны, налогоплательщик несет и высокие налоговые риски. Приобретение товаров, работ или услуг у «недобросовестных» контрагентов нередко становится поводом для отказа в праве на вычет по НДС и в праве учитывать понесенные расходы для целей исчисления налога на прибыль. В таких случаях налоговые органы склонны квалифицировать «излишние» вычеты и расходы как «необоснованную налоговую выгоду». Предъявление таких претензий со стороны налоговых органов грозит налогоплательщику доначислениями по НДС и налогу на прибыль, пенями и штрафами.

Риски, которым подвергается организация при работе с контрагентами, представлены на рисунке 1 «Риски, связанные с работой контрагентов».

Наступление контрагентского риска возможно по различным причинам, а именно:

несостоятельность (банкротство) контрагента или наличие у него признаков банкротства;

события политического характера;

длительная остановка производства у контрагента вследствие аварии, катастрофы, пожара, стихийного бедствия.

|

Рис. 1. Риски, связанные с работой контрагентов.

В таблице 1 «События политического характера» подробно рассмотрена одна из причин наступления риска — события политического характера.

Таблица 1

События политического характера

|

Законодательные |

Принятие мер правительством |

Прочие |

|

— введение законодательных или административных мер либо принятие решений правительством страны действия страхового покрытия, не допускающих или откладывающих на неопределенный срок исполнение контракта, а также не допускающих или откладывающих на неопределенный срок исполнение предоставленных гарантий по контракту; — введение законодательных или административных мер либо принятие решений правительствами стран действия страхового покрытия, не допускающих или откладывающих на неопределенный срок конвертацию или погашение задолженности контрагентом в установленной контрактом валюте; |

— принятие правительствами (стран действия страхового покрытия) решений, которые препятствуют восстановлению права собственности на товары, являющиеся предметом экспортного кредита, или их репатриации по процедуре, предусмотренной контрактом; — аннулирование задолженности контрагента, перенос сроков погашения задолженности контрагента на основании решений правительств стран действия страхового покрытия или правительства Российской Федерации либо международных соглашений, вступивших в силу после подписания контракта; |

— объявление войны, начало гражданской войны, революция, восстание в странах действия страхового покрытия и в других странах, указанных в договоре страхования; — аннулирование импортных (экспортных) лицензий страхователя и/или контрагента государственными органами страны действия страхового покрытия; — введение эмбарго на импорт (экспорт) государственными органами страны действия страхового покрытия. |

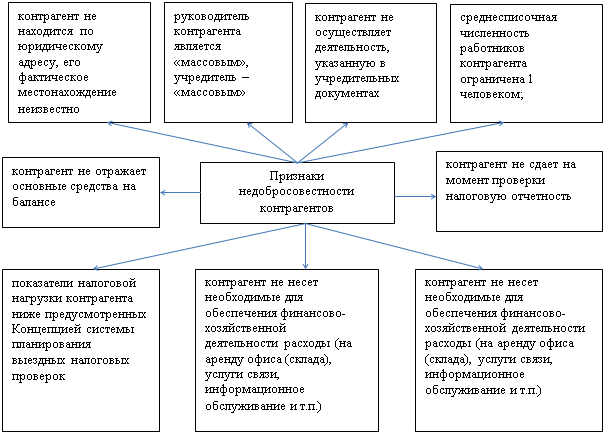

Обобщение практики предъявления налоговых претензий приводит к выводу о том, что в случае недобросовестности контрагентов (рис.2) покупатель лишается права произвести налоговые вычеты по НДС.

|

Рис. 2. Признаки недобросовестности контрагентов.

Наличие у контрагента налогоплательщика перечисленных признаков недобросовестности (одного или нескольких из них) неизбежно приводит к признанию налоговой выгоды, полученной по сделке с ним, необоснованной.

Можно сделать вывод, что риски, связанные с контрагентами, являются внешними. Для снижения вероятности их возникновения и последствий в случае наступления организация должна выработать методику проверки контрагентов и разработать систему контроля осуществления операций с поставщиками, подрядчиками и покупателями, заказчиками.

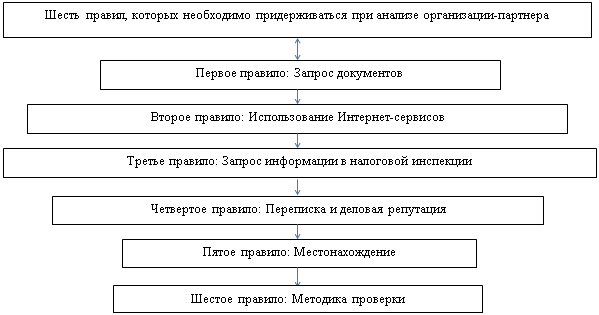

Для снижения рисков при работе с контрагентами необходимо проводить анализ контрагентов по определенным правилам, представленным на рисунке 3.

|

Рис. 3. Правила анализа контрагента

Тактика организации, у которой есть четко выработанная методика проверки контрагентов, говорит о добросовестном и осознанном отношении к выбору партнера. Методики проверки выбираются сугубо индивидуально, с учетом специфики конкретной ситуации.

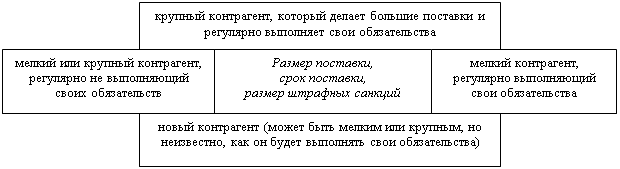

Для контроля работы с поставщиками и подрядчиками можно применять следующие методы:

определение условий контрактов с учетом типа поставщика или подрядчика (рисунок 4). Например, если контрагент новый, целесообразно сделать небольшой заказ, на короткий срок, со средним размером штрафных санкций. В зависимости от того как он выполнит условия договора, условия можно будет изменить в лучшую или худшую сторону, либо не заключать следующего договора, если поставщик оказался недобросовестным;

определение планового уровня дебиторской задолженности. Указанный уровень определяется как максимально возможный размер дебиторской задолженности, по которой у организации не будет возникать дефицит свободных денежных средств. Такая задолженность может выражаться в абсолютных величинах, в процентах по отношению к выручке или в количестве кредитуемых клиентов.

Рис. 4. Зависимость условий контракта от типа контрагента.

При следовании вышеизложенным рекомендациям организация может значительно увеличить уровень контроля над расчетами с контрагентами, качество бухгалтерского учета, управленческих решений, снизить риски, связанные с сотрудничеством с другими организациями.

Литература:

1. Васин, С. М. Управление рисками на предприятии [Текст]: учебное пособие / С. М. Васин, В. С. Шутов. — М.: КНОРУС, 2010. — 304 с.

2. Савицкая, Г. В. Анализ эффективности и рисков предпринимательской деятельности: методологические аспекты [Текст]: учебное пособие / Г. В. Савицкая — М.: Инфра-М, 2010. — 272 с.

3. Ступаков В. С., Токаренко Г. С. Риск-менеджмент [Текст]: учеб. пособие /В. С. Ступаков — М.: Финансы и статистика, 2008. — 288 с.