Экономическая сущность и содержание понятия «платежная система»

Автор: Репкина Ирина Викторовна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

III международная научная конференция «Экономическая наука и практика» (Чита, апрель 2014)

Дата публикации: 26.03.2014

Статья просмотрена: 5100 раз

Библиографическое описание:

Репкина, И. В. Экономическая сущность и содержание понятия «платежная система» / И. В. Репкина. — Текст : непосредственный // Экономическая наука и практика : материалы III Междунар. науч. конф. (г. Чита, апрель 2014 г.). — Т. 0. — Чита : Издательство Молодой ученый, 2014. — С. 57-62. — URL: https://moluch.ru/conf/econ/archive/94/5296/ (дата обращения: 25.04.2025).

Со вступлением в действие Федерального закона «О национальной платежной системе» все большее внимание уделяется действующей системе расчетов и платежей. Обусловлено это тем, что надежность функционирования этой системы крайне важна для эффективной деятельности финансового рынка и, как следствие, жизнеспособности организаций, использующих ее в своей экономической деятельности

В экономической литературе для характеристики данной системы используются различные подходы к определению категории «платежная система».

Для начала отметим, что термин «платежная система» вошел в хозяйственный оборот во второй половине 1990-х годов, заменив, по сути, ранее использовавшийся термин «система безналичных расчетов». В Таблице 1 проследим за тем, как происходило данное реформирование.

Таблица 1

Основные этапы реформирования системы безналичных расчетов

|

Период |

Описание |

|

1895–1897 гг. |

Создание расчетных палат, деятельность которых рассматривалась Государственным банком как «важнейшие результативные меры к уменьшению потребности в денежных знаках посредством осуществления платежей путем зачета встречных требований (без наличных денег)» [2–] |

|

1917–1918 гг. |

Принятие декрета Совнаркома «О соблюдении единства кассы», в соответствии с которым все предприятия должны хранить денежные средства на счетах в Народном Банке или государственном казначействе. Создание расчетных отделов при крупных конторах Народного Банка. |

|

1930–1980 гг. |

Кредитная реформа, одним из ее направлений стало формирование системы безналичных расчетов как элемента социалистического хозяйственного механизма и использование их для целей банковского контроля. На Госбанк СССР возлагались функции единого расчетного центра страны. В этот период выработаны принципы организации безналичных расчетов: — все безналичные расчеты должны проводиться через банк и под его контролем; — платежи за материальные ценности и услуги производятся исключительно после отгрузки или оказания; — оплата совершается только с согласия или по поручению плательщика и за счет средств плательщика или банковского кредита. А также разработаны и основные формы безналичных расчетов: акцептная, аккредитивная и расчеты платежными поручениями. Создана система межфилиальных расчетов, предусматривающая использование счетов межфилиальных оборотов, а также дебетовых и кредитов авизо, которые могли быть почтовыми и телеграфными. |

|

С начала 1990-х гг. до настоящего времени |

Создание системы расчетно-кассовых центров (РКЦ), в которых каждому банку открывался свой корреспондентский счет для хранения свободных резервов и проведения межбанковских расчетов. Создание крупными коммерческими банками собственной платежной структуры для проведения межбанковских расчетов. Платежи в этой системе проводились через подразделение Головного вычислительного центра Банка России (ГВЦ) — Межрегиональный центр информатизации (МЦИ). Создание клиринговых палат. Создание мощных вычислительных центров, использование возможностей современной системотехнической среды, средств коммуникации и защиты информации. Принятие в 1996 году «Стратегии развития платежной системы России». Разработана Концепция развития платежной системы Банка России. Оформление частных платежных систем. Внедрение системы банковских электронных срочных платежей параллельно с системами внутрирегиональных и межрегиональных электронных расчетов. Представительство Банка России в составе Комитета 68 «Финансовые операции» Международной организации по стандартизации (ISO). Принятие Федерального Закона «О национальной платежной системе». |

[Источник: составлено автором по материалам Савинской Н. А., Белоглазовой Г. Н. Национальная платежная система России: проблемы и перспективы развития. — СПб.: Изд-во СПбГУЭФ, 2011]

Итак, обобщая положения Таблицы 1, делаем вывод, что трансформация системы безналичных расчетов в платежную систему произошла под действием следующих факторов:

Во-первых, появление современных средств связи, электронных технологий обусловили преобразования банковского перевода, создающего кредитные, платежные карты, электронные платежи. Новациями в банковской деятельности стали обслуживание кредитных карточек, сеть автоматических кассовых машин и др.

Во-вторых, произошло увеличение частных клиентов, обусловленное ростом личных доходов, а также повышением их интереса к участию на денежном рынке и рынке капиталов.

В-третьих, конкуренция в банковской сфере, проявляющаяся в соперничестве за лояльность клиента, предоставление услуг, географию деятельности.

В-четвертых, компьютеризация и современные технологии предопределили модификацию банковских продуктов. Новые информационные банковские технологии внесли существенные изменения в управление в банковском деле, значительно увеличили возможности по обеспечению движения денег и капиталов.

Таким образом, понятие платежной системы по отношению к понятию системы безналичных расчетов не является принципиально новым, не входит в него как составной элемент и не включает его в состав своих элементов. Актуальность и образование этих двух понятий относятся к разным общественно-экономическим и технологическим эпохам. Отношение между ними носит характер преемственности, а ключевые различия определены действием информационных технологий.

Поэтому во многих современных учебниках, посвященных денежному обращению или банковскому делу, определение платежной системы либо отсутствует, либо продолжает использоваться определение системы расчетов. Так, в учебнике «Банковское дело» под редакцией Лаврушина О. И. наблюдаем использование второго подхода, а именно, под системой безналичных расчетов понимается совокупность принципов организации расчетов, предъявляемых к ним требований, форм и способов расчетов [3].

Одними из первых российских ученых, детально проработавших тему платежных систем, стали Березина М. П. и Крупнов Ю. С. На их взгляд, платежная система в широком понятии представляет собой форму организации платежного оборота как наличного, так и безналичного [4]. В узком же смысле — совокупность институциональных и технических структур, правовых норм, инструментов и процедур, обеспечивающих перевод денежных средств и/или финансовых инструментов [5], то есть, по сути, — межбанковская и внутрибанковская платежная система.

Кроме того, Березиной М. П. выделяются и черты, характеризующие платежную систему и оказывающие большое влияние на ее состояние и развитие, а именно:

- всеобъемлемость: прямое или косвенное вовлечение в нее десятков миллионов хозяйствующих субъектов, государственных структур и населения;

- колоссальность масштабов и широкая география платежей, охватывающих весь мир;

- постоянство деятельности и разнообразие субъектов, объектов, платежных инструментов, форм и видов расчетов;

- чрезвычайная сложность из-за высоких требований к инициации, приему, обработке, передаче огромной платежной и связанной с ней информации;

- высокая технологичность бизнеса, зависящая от состояния энергоснабжения, коммуникаций, слаженности работы всех участников платежного процесса;

- огромная капиталоемкость, объясняющаяся внедрением новых и более совершенных технологий;

- критичность сферы бизнеса в силу возможности выступать толчком к распространению системного риска;

- комплексность и универсальность — опосредование расчетными операциями практически всех других операций банков: депозитных, ссудных, валютных, фондовых и др. Комплексность платежной сферы проявляется в непосредственном взаимодействии элементов права, бухгалтерского учета, технологий и менеджмента;

- глубокая взаимосвязь: с управлением ликвидностью всеми экономическими агентами; риск — менеджментом; банковским кредитованием. В России, как и за рубежом, предоставление ликвидных средств в виде дневных и однодневных кредитов (овернайтов) стало составной частью процесса расчетов и рассматривается в качестве естественного продолжения расчетных услуг.

- непосредственное участие в создании дополнительных и изъятии излишних денег в хозяйстве — в так называемой депозитно-ссудной мультипликации, осуществляемой коммерческими банками под воздействием денежно-кредитного регулирования экономики;

- большая сопряженность с проведением государственной финансовой политики. В частности, в информационных системах Казначейства России ежедневно обрабатывается в среднем более миллиона операций по исполнению бюджетов бюджетной системы [6]. Подавляющая часть этих операций относится к оказанию услуг в платежной сфере;

- тесная сопричастность к легализации преступных доходов и финансированию терроризма. Как свидетельствует накопленный опыт финансовых разведок, в том числе Федеральной службы по мониторингу в России, FATF (Financial Action Task Force), все финансовые преступления совершаются посредством проведения операций в платежных системах. При этом, чем выше их параметры, тем выше, при недостаточности противодействующих мер, уязвимость с точки зрения возможности отмывания денег и финансирования терроризма;

- повседневная, почти ежеминутная, зависимость друг от друга платежных систем, обслуживающих самостоятельные рынки, что вызвано выполнением ими в основном расчетных операций как внутри, так и за пределами страны;

- высокая информативность — благодаря сосредоточению первичной информации об участниках, о пользователях систем, входящих и исходящих платежах, об их назначении и др.

Итак, данный подход к характеристике «платежной системы» можно обнаружить в большинстве известных определений. В частности, в докладе рабочей группы по принципам и практическим аспектам платежных систем Комитета по платежным и расчетным системам (КПРС) Банка Международных расчетов (БМР) платежная система определяется как «система, состоящая из ряда инструментов, банковских процедур и, как правило, систем межбанковского перевода денежных средств, которые обеспечивают денежное обращение». (Таблица 2).

Таблица 2

Определения термина «платежная система»

|

Источник |

Определение |

|

Банк международных расчетов — 2003 г. |

Платежная система (payment system) состоит из ряда инструментов, банковских процедур и, как правило, систем межбанковского перевода денежных средств, которые обеспечивают денежное обращение |

|

Банк Англии |

…платежную систему можно определить, как организованный механизм перевода стоимости между ее участниками. |

|

Банк Италии |

«Платежная система» означает организованный комплекс инфраструктуры лиц, процедур и правил для перевода денег, в том числе, и посредством платежных инструментов, и для погашения обязательств путем зачета. |

|

Международный валютный фонд |

Платежная система, представляющая собой ряд правил, учреждений и технических механизмов для перевода денег, является неотъемлемой частью денежно-кредитной системы такой экономики. |

|

Банк международных расчетов — 2008 г. |

Платежная или расчетная система оказывает клиринговые или расчетные услуги по определенному набору финансовых инструментов или активов, имеет определенную группу прямых участников и управляется в соответствии с подробно разработанными правилами и процедурами. Поэтому система часто рассматривается и анализируется как самостоятельная и отдельная от других систем. |

|

Валютное управление Гонконга |

… «расчетно-клиринговая система» характеризуется как система, созданная для: — клиринга и расчетов по платежным обязательствам; либо — клиринга и урегулирования обязательств по переводу ценных бумаг, существующих только в форме бухгалтерской записи или в компьютерной памяти, или перевода таких ценных бумаг. |

[Источник: Тамаров П. А. Наблюдение как задача центрального банка по совершенствованию и развитию платежных систем//Деньги и кредит. — 2011. — № 2. — С. 17]

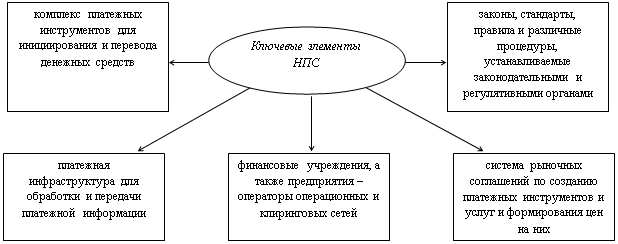

При более детальном рассмотрении данного определения, представляется возможным выделение ключевых элементов национальной платежной системы (Рисунок 1):

|

Рис. 1. Элементы национальной платежной системы

[Источник: составлено автором по информации статьи Усоскина В. М., Белоусова В. Ю. Мировые тенденции развития платежных систем//Деньги и кредит. — 2011. — № 11. С. 39.]

Профессор Лаврушин О. И. рассматривает платежную систему как «совокупность законодательно регулируемых элементов, обеспечивающих выполнение долговых обязательств, возникающих в процессе экономической деятельности». Подобное определение находим в западной экономической литературе, где платежная система определяется как набор механизмов для выполнения обязательств, принимаемых хозяйствующими субъектами при приобретении ими материальных или финансовых ресурсов. К числу таких механизмов относятся учреждения, предоставляющие платежные услуги, различные инструменты, используемые для передачи платежных указаний (включая каналы связи) и договорные отношения между заинтересованными сторонами.

Классической в отечественной литературе стала характеристика платежной системы как совокупности «институтов, предоставляющих услуги по осуществлению денежных трансфертов и погашению долговых обязательств; финансовых инструментов и коммуникационных систем, обеспечивающих перевод денег между экономическими агентами; контрактных соглашений, регулирующих обмен информацией между плательщиком и получателем денег, а также финансовыми посредниками (банками) о порядке и способах погашения обязательств», данное профессором Усоскиным В. М. [7].

Такое определение понятия свидетельствует, что платежная система — это совокупность правил, договорных отношений, технологий, методик расчета, внутренних и внешних нормативных актов, которые позволяют всем участниками осуществлять финансовые операции и расчеты друг с другом.

Интересным представляется определение Савиновой Н. Г., которая под национальной платежной системой понимает совокупность экономических отношений, обеспечивающих движение взаимосвязанных денежных потоков между субъектами совокупного платежного оборота в процессе функционирования и интеграции финансов общества [8].

Исходя из приведенного определения, можно сформулировать функции национальной платежной системы: интегрирующую, регулирующую и контрольную. Интегрирующая функция обеспечивает консолидацию экономических отношений в процессе движения денежных потоков на основе единых правил, принципов и стандартов. Тесная взаимосвязь и взаимозависимость денежных потоков в национальной платежной системе обусловлены масштабами её функционирования обхвата всех сфер рыночной экономики. Требования по выполнению единых правил и стандартов платежной системы объединяют её участников в сетевую структуру, построенную на совокупности многостороннего и многоуровневого взаимодействия. Интегрирующая функция способствует повышению целостности и организованности национальной платежной системы, взаимосвязанности её элементов в процессе функционирования и развития.

Регулирующая функция проявляется в наличии совокупности законодательно установленных элементов национальной платежной системы и в регламентации их институционального и инфраструктурного взаимодействия при переводе денежных средств.

Контрольная функция заключается в выявлении состояния национальной платежной системы в процессе наблюдения и надзора за обеспечением её бесперебойного функционирования, общесистемной ликвидности и надежности.

Таким образом, каждое из приведенных в статье определений подчеркивает важные стороны функционирования национальной платежной системы. Однако, некоторые из них были даны, когда ещё не были столь насущны электронные платежи, когда система дистанционного расчётного обслуживания только начинала зарождаться, а платежи через Интернет казались чем-то далеким. Стремительное развитие таких платежей выводит в настоящее время на первый план проблему, которая всегда свойственна любой платежной системе, однако в рамках бывшей централизованной системы была решена и до последнего времени и до последнего времени не проявляла себя столь остро. Это — проблема безопасности платежей.

Между тем, термин «платежная система» упоминается в российском законодательстве именно в контексте необходимости решения данной проблемы. Так, статья 3 Федерального закона «О Центральном банке Российской Федерации (Банке России)» определяет, что одной из целей деятельности Банка России является обеспечение стабильности и развитие национальной платежной системы [1].

Свою важность данная проблема проявила во всей полноте в связи с разразившимся мировым финансовым кризисом, проявившимся в первую очередь именно как кризис платежей в банковской сфере.

Учитывая значение эффективного и безопасного осуществления платежей, автором предложено следующее определение национальной платежной системы как исторически сложившегося элемента экономической национальной системы, представляющей собой совокупность кредитных и других финансовых институтов, участвующих в проведении платежей как внутри страны, так и за её пределами, а также набора инструментов, процедур, правил и инфраструктуры, обеспечивающих эффективные и безопасные способы проведения платежей.

Литература:

1. Федеральный Закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 г. (с изм. и доп.).

2. Государственный банк. Краткий очерк деятельности. 1860–1910 гг., СПб.: Товарищество Р.Гомене и А.Вильборг, 1910.

3. Лаврушин О. И., Мамонова И. Д., Валенцева Н. И. Банковское дело. — М.: КНОРУС, 2009.

4. Березина М. П. Современные тенденции развития платежной системы России//Банковское дело. — 2010. — № 8. С. 17.

5. Козлова И., Ковшова М. Теоретические основы осуществления межбанковских расчетов//РИСК: ресурсы, информация, снабжение, конкуренция. — 2011. — № 4. С. 653.

6. Артюхин Р. Е. Казначейство России: стратегическое управление и информационные технологии//Финансы. — 2010. — № 3. С.5.

7. Латышева Н. В. Современная платежная система России: условия функционирования и направления развития. Автореферат диссертации на соискание ученой степени кандидата экономических наук. — Саратов, 2009. С. 9.

8. Савинова Н. Г. Функционирование национальной платежной системы Российской Федерации в современных условиях. Автореферат диссертации на соискание ученой степени кандидата экономических наук. — Самара, 2012. С. 11.