Современное состояние ипотечного кредитования в России

Авторы: Булатова Айсылу Ильдаровна, Гайнитдинова Вилена Ирековна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

III международная научная конференция «Экономическая наука и практика» (Чита, апрель 2014)

Дата публикации: 03.04.2014

Статья просмотрена: 4947 раз

Библиографическое описание:

Булатова, А. И. Современное состояние ипотечного кредитования в России / А. И. Булатова, В. И. Гайнитдинова. — Текст : непосредственный // Экономическая наука и практика : материалы III Междунар. науч. конф. (г. Чита, апрель 2014 г.). — Т. 0. — Чита : Издательство Молодой ученый, 2014. — С. 44-46. — URL: https://moluch.ru/conf/econ/archive/94/5452/ (дата обращения: 04.04.2025).

Развитие того или иного сегмента рынка в большой степени зависит от внешних факторов, таких, как благосостояние населения, стабильность в стране, политическая и экономическая ситуация. Отрицательные моменты, в частности, мировой экономический кризис 2008 года затронул все сферы жизни населения России, в том числе и рынок недвижимости. Рассмотрим ситуацию с российской ипотекой. Институциональные предпосылки решения жилищной проблемы в нашей стране были заложены еще в 1993 г. Это связано с принятием государственной целевой программы «Жилище», которая определила в качестве составной части государственной жилищной политики ипотечное жилищное кредитование. Что же такое ипотечное кредитование? Ипотечное кредитование — долгосрочный кредит, предоставляемый юридическому или физическому лицу банками под залог недвижимости: земли производственных и жилых зданий, помещений, сооружений [5]. Эксперты сходятся во мнении, что предпосылок для появления в нашей стране ипотеки не должно быть еще лет 10. Потому что для этого необходимо иметь на рынке большое количество нераспроданного жилья. В России ощущается колоссальный дефицит жилья, и у инвесторов, готовых вкладывать деньги в ипотеку и ипотечные ценные бумаги, нет так называемых «длинных и дешевых денег».

Одним из главных инвесторов на ипотечном рынке может стать Пенсионный фонд Российской Федерации. Еще в 2002 году ему было законодательно разрешено инвестировать свои средства в ипотеку. Рынок ипотеки в России сильно стандартизирован, благодаря наличию стандартов Агентства по ипотечному жилищному кредитованию (АИЖК), который был создан в 1997 году с целью, сформировать систему рефинансирования долгосрочных ипотечных кредитов, предоставляемых банкам. В период с 2002 по 2010 года достаточно резко возрос интерес к постановке и реализации ипотечно-строительных проектов (ИСП) со стороны частных инвесторов. Повышению инвестиционной привлекательности ИСП способствовал рост платежеспособного спроса, который наблюдался после финансового кризиса 1998 года, а также приоритетные цели государства заменить государственные бюджетные средства, направленные на строительство жилья, иными источниками финансирования.

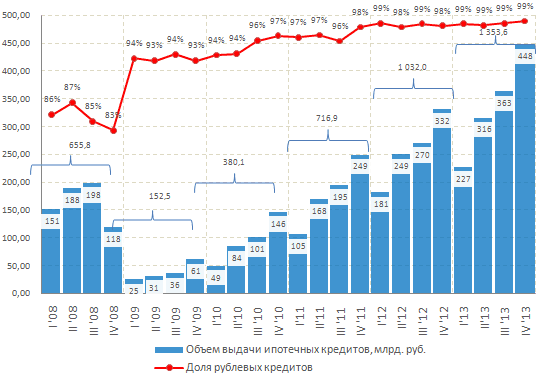

1 февраля 2008 года АИЖК установило новые требования, согласно которым суммы свыше 1,5 млн.рублей начали выдавать в долг лишь тем заемщикам, которые имеют возможность осуществить первоначальный взнос в размере не менее 20 % от общей суммы. Рассмотрим объемы выдачи ипотечных кредитов и их доли (рис.1).

Рис. 1. Динамика объема выдачи ипотечных кредитов и доли ипотечных кредитов в рублях в 2008- 2013 гг. [1]

В период с 2008 по 2013 год мы видим увеличение объема выдачи ипотечных кредитов. Однако экономический кризис затронул и строительную отрасль. Произошло снижение темпов строительства и ввода жилья в эксплуатацию вследствие перекрытия каналов кредитования. Это мы видим в первом квартале 2009 г. Здесь объем выдачи кредитов не превышает 25 млрд рублей, что почти в 4 раза меньше, по сравнению на конец 2008 г. После финансового кризиса происходит оживление экономики и уже к концу 2011 г. объемы составляют 249 млрд рублей.

С 14 сентября 2012 года ставка рефинансирования Центробанка России составляет 8,25 %. Это также является одной из основополагающих причин повышения процентных ставок по ипотеке: банки не могут выдавать кредиты ниже ставки рефинансирования.

Сейчас банки, работающие по ипотечным программам, устанавливают ставки в границах 10,5–15,5 % годовых при покупке нового жилья и 10–14,5 % при приобретении недвижимости на вторичном рынке. Предоставление налоговой льготы компенсирует заемщику сумму подоходного налога в размере 13 % стоимости жилья. Аналитический центр по ипотечному кредитованию и секьюритизации РУСИПОТЕКА опубликовал рейтинг ведущих ипотечных банков по итогам работы в 2013 году. Как и в предыдущих годах, лидерами стали банки с государственным участием. Ведущее место занял Сбербанк, объем выдачи ипотечного кредита которого в 2,58 раз превышает объема выдачи банка ВТБ 24. Третье место занял Газпром.

Таблица 2

Итоги работы ведущих ипотечных банков в 2013 году [2].

|

N |

Банк |

Объем выданных ипотечных кредитов, млн рублей |

Количество выданных ипотечных кредитов |

Прирост объема выданных кредитов по отношению к 2012 году, % |

|

1 |

Сбербанк |

629 761 |

432 660 |

41 |

|

2 |

ВТБ 24 |

243 336 |

143 364 |

54 |

|

3 |

Газпромбанк |

78 198 |

36 931 |

22 |

|

4 |

Дельтакредит |

28 135 |

10 867 |

24 |

|

5 |

Связь-Банк |

17 906 |

8 810 |

16 |

|

6 |

Росбанк |

17 606 |

8 444 |

- 0.2 |

|

7 |

Райффайзенбанк |

17 200 |

- |

87 |

|

8 |

Банк Москвы |

14 706 |

7 097 |

210 |

|

9 |

Банк Возрождение |

14 454 |

6 586 |

22 |

|

10 |

Уралсиб |

13 388 |

8 836 |

- 4 |

Из-за высокого первоначального взноса и низкого уровня доходов около 90 % населения не имеют возможности получить кредит. Все, что требуется России, — это не гнаться за большим объемом кредитов и реально оценивать риски заемщика.

Итак, подведем итог. Ипотечное жилищное кредитование на сегодняшний день остается наиболее продуктивной и реальной формой ипотеки, так его предмет является, пожалуй, единственной дорогостоящей, а потому действительно оборотоспособной собственностью российских граждан. Данная форма ипотеки предоставляет шанс получить жилье в будущем, что так же не маловажно для сегодняшних российских реалий. Но проблемы и недостатки все те же: мало развиты обеспечивающие функции, такие как оценка стоимости недвижимости и страхования, многочисленные проблемы в законодательной базе, недоработанные и потому вяло функционирующие нормы и, как следствие, произвол чиновников и криминальных структур, высокий уровень риска кредитования и, конечно же, низкий уровень доходов населения. И, тем не менее, такой предмет ипотеки, как жилье, занимает достойное место в ипотечных правоотношениях и его практическое будущее представляется более радушным.

В целях активного развития ипотечного кредитования необходимо уделить внимание правовому просвещению населения о сделках купли-продажи жилья, информированию о процедурах оформления ипотеки. Необходимо сместить ориентиры с обеспечения жильем экономически активного населения в направлении его доступности для широкого круга жителей, нуждающихся в улучшении жилищных условий. Для развития ипотечного кредитования необходимо создать условия для расширения объемов жилищного строительства.

Все же перспективы для развития ипотечного кредитования, конечно же, есть, оно будет развиваться, хотя и небольшими темпами. Уже сейчас заметна конкуренция между банками в этой сфере, что должно вылиться в появление новых ипотечных продуктов, а также снижению процентных ставок по кредиту. Хотя если и будет снижение процентных ставок, то оно будет небольшим, поскольку при прогнозируемых темпах инфляции банки оставят ставки примерно на том же уровне.

Таким образом, в современных условиях, когда предпринимаются меры по стабилизации экономики и реформированию кредитно-финансовой сферы, формирование системы ипотечного жилищного кредитования становится одним из приоритетных направлений государственной политики и развития общества.

В России, несмотря на усилия, предпринимаемые государством, цель государственной жилищной политики — обеспечение доступности жилья до настоящего времени не достигнута.

Литература:

1. Агентство по ипотечному жилищному кредитованию [Электронный ресурс]. — Режим доступа URL: www.ahml.ru (дата обращения 25.03.2014).

2. Аналитический центр по ипотечному кредитованию и секьюритизации РУСИПОТЕКА [Электронный ресурс]. — Режим доступа URL: www.rusipoteka.ru (дата обращения 25.03.2014).

3. Благих, И. А. Ипотечное кредитование в Российской Федерации / И. А. Благих // Проблемы современной экономики. — 2010. — № 3.– С. 228–231.

4. Кияткина В. В. Секьюритизация ипотечных кредитов — за рубежом и в России / В. В. Кияткина // Российское предпринимательство. — 2009. — № 10 (1). — С. 112–116.

5. Сделки с недвижимостью. Пособие для риэлтора [Электронный ресурс]. — Режим доступа URL: www.allpravo.ru/library/doc99p/instrum6686/ (дата обращения 25.03.2014).