Роль финансовой стратегии в обеспечении конкурентоспособности страховых компаний

Автор: Удинцова Екатерина Сергеевна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

III международная научная конференция «Актуальные вопросы экономических наук» (Уфа, июнь 2014)

Дата публикации: 27.05.2014

Статья просмотрена: 627 раз

Библиографическое описание:

Удинцова, Е. С. Роль финансовой стратегии в обеспечении конкурентоспособности страховых компаний / Е. С. Удинцова. — Текст : непосредственный // Актуальные вопросы экономических наук : материалы III Междунар. науч. конф. (г. Уфа, июнь 2014 г.). — Т. 0. — Уфа : Лето, 2014. — С. 75-77. — URL: https://moluch.ru/conf/econ/archive/95/5703/ (дата обращения: 25.04.2025).

При высокой конкуренции на страховом рынке России поиск методов, способов и инструментов, обеспечивающих конкурентоспособность страховых организаций является одной из наиболее актуальных задач для страховых компаний. В связи с этим обоснование теоретических основ формирования финансовой стратегии становится особенно важно и является актуальной научной задачей.

На данном этапе понятие «финансовая стратегия» трактуется в различных аспектах.

Например, Исаев Д. Дает понятие финансовой стратегии в аспекте механизма для утверждения и исполнения менеджерских решений по финансированию деятельности компаний и полагает, что «финансовая стратегия призвана обеспечить наличие источников финансирования для реализации других стратегий, а также эффективность использования финансовых средств» [1].

Сухоруков Е. В., Хореев А. И., Морозов Л. Н. рассматривают финансовую стратегию как систему действий по достижению целей и в связи с этим они определяют понятие финансовой стратегии как «систему долгосрочных приоритетов, необходимых для достижения поставленных целей в рамках определенной миссии путем мобилизации, эффективного распределения и использования финансовых ресурсов предприятия» [2].

По отношению к деятельности страховой компании, полагаем понятие финансовой стратегии определить как систему создания и исполнения целей и задач для того, чтобы обеспечить нужный объем финансирования для реализации деятельности страховой компании перспективы ее развития в целом.

В финансовой стратегии страховой организации выделяют три главных уровня: базовый, оперативный и частный.

Уровни финансовой стратегии.

|

Уровень |

Характеристика |

|

Базовый |

Данный уровень определяет организацию и управление финансами страховой компании в общем, такие как взаимоотношения с бюджетной системой, процессы создания и размещения страховых резервов и собственных средств. На разных этапах своей деятельности у страховых компаний разные базовые финансовые стратегии. |

|

Оперативный |

На данном уровне решаются такие важные задачи, как контроль за расходованием страховых резервов и собственных ресурсов, что становится особенно важно в условиях экономической нестабильности. Оперативная стратегия является частью базовой, а именно детализирует ее на определенном временном отрезке. |

|

Частный |

На данном уровне определяется стратегия достижения частных целей, которая заключается в грамотном исполнении финансовых операций для того, чтобы обеспечить реализацию главных стратегических и вспомогательных целей. Стратегия достижения частных целей имеет разновидности, такие как: стратегия роста объемов продаж, стратегия роста стоимости компании, стратегия роста прибыли. |

Также можно выделить такие основополагающие принципы финансовой стратегии обеспечения конкурентоспособности страховой организации, как принцип интегрированности, принцип обусловленности, принцип комплексности и принцип единства.

Рассматривая каждый из данных принципов, можно отметить касаемо первого из них, что финансовая стратегия обеспечения конкурентоспособности страховой организации подразумевает интегрированность системы управления страховым фондом, а также собственным и заемным капиталом с общей системой управления конкурентоспособностью страховщика. Принцип обусловленности предполагает обусловленность выбора необходимых финансовых решений по повышению конкурентных преимуществ этапом жизненного цикла страхового рынка и уровнем конкурентоспособности страховщика.

Принцип комплексности подразумевает, что финансовая стратегия комплексно воздействует финансовыми методами, инструментами и рычагами на реализацию главных направлений обеспечения конкурентоспособности в пределах основных сфер деятельности страховщика.

Четвертый принцип обусловлен необходимостью формирования единого информационного пространства для страховой организации. Под таким пространством понимается объединение информации региональной сети представительств в единый центр, и впоследствии обработка внутренних статистических данных, и, как следствие, принятие безошибочных решений в сфере привлечения страховых взносов и выплата необходимых страховых возмещений. Таким образом данный принцип необходим для мониторинга сбалансированности страхового и инвестиционного портфеля страховщика в процессе управления конкурентными преимуществами.

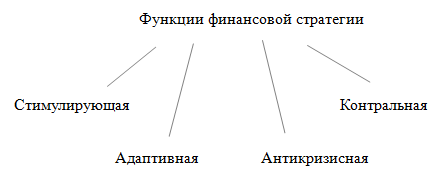

Повышение конкурентоспособности страховых компаний с помощью финансовой стратегии осуществляется при выполнении следующих функций:

- стимулирующая функция, которая направлена на эффективное создание и использование финансовых ресурсов, что является причиной увеличения конкурентных преимуществ. Размер страхового поля, которое отождествляется с «максимальным количеством объектов, которые можно застраховать» [3] зависит от рыночной доли страховой компании. Таким образом, стимулирующая функция обеспечивает рост эффективности привлечения и использование финансовых ресурсов, для того, чтобы сформировать, удержать и нарастить конкурентные преимущества страховщика.

- адаптивная функция направлена на организацию и применение страховщиком экономически обоснованных страховых тарифов, правил формирования и размещения страховых резервов в условиях изменяющейся внешней и внутренней среды. Одними из основных методов, обеспечения конкурентоспособности страховой компании является формирование и размещения страховых резервов и тарифная политика. Процесс, во время которого определяются расходы на страховой продукт — это расчет страхового тарифа или актуарные расчеты. Экономически целесообразные страховые тарифы становятся гарантией финансовой устойчивости страховой компании. Более того, применение привлекательных для страхователей страховых тарифов является также и ценовыми преимуществами для компании. Из этого следует, что одной из целей страховой политике организации можно назвать применение такой тарифной политике организации, при которой учитываются финансовые возможности страхователя и необходимость в повышении эффективности деятельности страховой компании.

Для обеспечения исполнения обязательств, страховые организации в установленном нормативным правовым актом страхового регулирования порядке формируют и размещают страховые резервы [4]. На финансовый результат страховщика существенно влияет излишек или недоформирование страховых резервов, так как именно страховые резервы являются важным показателем, отражающим и характеризующим обязательства страховщика.

- антикризисная функция заключается в прогнозировании оценки уровня убыточности страховых операций, если при этом будет увеличиваться охват страхового поля и финансировании мероприятий по предупреждению факторов, которые могут неблагоприятно повлиять на финансовую устойчивость страховщика. Поэтому одной из главной цели страховой компании для обеспечения конкурентоспособности является выбор экономических обоснованных методов расчета фонда предупредительных мероприятий, а это в свою очередь является возможностью предупредить страховой случай.

- контрольная функция проявляется в выявлении отклонений фактических показателей от их целевых значений и выработке предложений по достижению целевых показателей, при этом используется метод сбалансированной системы показателей — ССП. С помощью данного метода руководство компании обеспечивает формализацию между стратегическим менеджментом и управлением эффективностью. ССП можно рассматривать как систему координат, в которой устанавливаются желаемые значения показателей, а непосредственно план действий является траекторией движения к намеченной цели, при этом учитывается фактор времени. Таким образом, контрольная функция обеспечения конкурентоспособности страховых компаний с помощью финансовой стратегии позволяет четко формулировать цели и задачи в рамках четырех основных проекций: создание страховых продуктов, финансов, инвестиций и инноваций, что в свою очередь обеспечивает опережающие конкурентные преимущества.

Следовательно, при формировании финансовой стратегии страховой компании надо учитывать систему финансовых показателей, при достижении которых реализуются поставленные цели, обеспечивается рост конкурентного потенциала и повышается рыночная стоимость компании. Таким образом, финансовую стратегию обеспечения конкурентоспособности страховой компании можно определить как систему действий по созданию и использованию страхового фонда, собственного и заемного капитала в рамках достижения задач управления прибыльным ростом объема продаж страховых продуктов.

Литература:

1. Исаев Д. Рациональная модель стратегического управления // Финансовая газета. 2008. — № 25.

2. Хореев А. И., Морозов Л. Н., Сухоруков Е. В. Формирование стратегии предприятия // Экономический анализ. Теория и практика- 2008. — № 16. — С.34.

3. Глушенко В. В. Управление рисками. Страхование. — Железнодорожный: ТОО НПЦ «Крылья», 1999. — С. 282.

4. Ст. 26 Закон об организации страхового дела.