Российское законодательство разрешает возвращать часть уплаченного налога на доходы физических лиц в ряде ситуаций. Одной из них является получение образования на коммерческой основе. Кто и как может вернуть деньги – рассмотрим в этой статье.

Что такое налоговый вычет за учебу

С точки зрения закона, налоговый вычет – это сумма, на которую уменьшают налогооблагаемую базу (сумму, с которой исчисляется налог). Если сразу такой перерасчет сделать не удается, плательщик может вернуть излишне уплаченный налог в следующем году.

В главе 23 Налогового кодекса , посвященной НДФЛ, упоминаются разные вычеты:

- стандартные;

- социальные;

- имущественные;

- инвестиционные;

- профессиональные.

Нас интересует категория социальных. Ведь именно к ним, согласно пункту 2 части 1 статьи 219 НК РФ , относится льгота для несущих затраты на обучение.

Вычетом является сумма фактически понесенных затрат на обучение. Так что, хотя обучение на платной основе и затратно, оно предполагает небольшую компенсацию от государства.

Рассмотрим пример. Студент Иванов подрабатывал во время учебы в университете:

- в 2019 году он заплатил за образовательные услуги 40 тысяч рублей;

- в месяц работодатель ему платил 10 тысяч рублей;

- работал Иванов с апреля по декабрь (9 месяцев);

- его годовой доход составил 90 тысяч рублей.

Налоговый вычет составит 40 тысяч рублей. Если Иванов узнает о такой возможности заранее и сообщит об этом работодателю, последний фактически удержит НДФЛ только с 50 тысяч рублей (90 тысяч – 40 тысяч).

Однако чаще всего люди реализовывают свое право на налоговую льготу позднее. В нашем случае работодатель ежемесячно платит НДФЛ с зарплаты Иванова:

- за год он уплатит 90 000 * 13% = 11 700 рублей;

- у Иванова будет возможность вернуть 13% от суммы, потраченной на учебу, – 40 000 * 13% = 5200 рублей;

- Иванов получит разово 5 200 рублей на руки;

- фактически в бюджет пойдет 11 700 – 5 200 = 6 500 рублей.

Иными словами, работающие студенты получают небольшую скидку на оплату учебы. Однако и неработающих государство тоже не обижает.

Кто может получить вычет

Главное условие для возникновения права на него – это уплата налога на доходы физических лиц. Соответственно, такого права нет:

- у трудящихся неофициально (за кого работодатели не делают отчислений в бюджет);

- у индивидуальных предпринимателей на упрощенной или патентной системах налогообложения, а также уплачивающих единый вмененный налог на доходы;

- у крестьян и фермеров.

Как мы уже убедились выше, работающий студент может получать льготу. При этом неважно, сколько ему лет и какую форму обучения он выбрал. Главное, чтобы он:

- числился в организации, имеющей лицензию на образовательную деятельность;

- заключил с ней официальный договор;

- мог подтвердить совершенные платежи.

Но самим обучающимся перечень субъектов не ограничивается. На вычет могут претендовать и другие работающие члены семьи, оплачивающие обучение родственника. Правда, возможность эта несколько ограничена:

- степенью родства;

- возрастом обучающегося;

- очной формой получения образования (табл. 1).

Кто и при каких условиях может получить вычет

| Степень родства | Предельный возраст обучающегося |

| Мать или отец | 24 года |

| Брат или сестра (в том числе неполнородные) | 24 года |

| Бывший опекун или попечитель | 24 года |

| Действующий опекун или попечитель | 18 лет |

При этом не имеет значения тип образовательной организации . Это может быть:

- детский сад;

- частная школа;

- ссуз;

- вуз;

- учреждение дополнительного образования детей (языковые курсы, кружки, спортивные школы, школы искусств);

- организация дополнительного профессионального образования взрослых (курсы повышения квалификации или профпереподготовки).

Неважно, государственная это организация или частная, первое это образование или последующее.

Нельзя претендовать на вычет только в том случае, если учеба оплачивалась материнским капиталом.

Предельные размеры вычета

Они ограничены на законодательном уровне. Лимит – 50 тысяч рублей. Но если в семье учатся несколько детей, 50 тысяч – это предел для каждого ребенка. Однако распространяется он сразу на обоих родителей.

Рассмотрим несколько примеров.

Ситуация 1

У Марии и Петра трое детей-студентов. За учебу каждого они платят 60 тысяч рублей. Родители договорились, что вычет будет предоставляться Марии.

Лимит на каждого ребенка составляет 50 тысяч рублей. Значит, семья может получить вычет в размере только 150 тысяч (а не 180) или вернуть в следующем году 19 500 рублей (а не 23 400 рублей).

Но есть еще один важный нюанс: социальных налоговых вычетов по НДФЛ существует несколько. В совокупности они не могут превышать 120 тысяч в год.

А на двоих поделить сумму затрат можно. Поэтому 30 тысячами жертвовать все-таки не придется. Мария получит вычет на 75 000, Петр – на столько же. Таким способом в лимит они уложатся.

Ситуация 2

Рассмотрим еще один пример с другими условиями. В 2019 году Мария проработала 3 месяца с доходом 30 тысяч рублей, а потом уволилась по семейным обстоятельствам. Получается, вычет ограничивается ее зарплатой – 90 тысяч рублей.

Но оставшийся вычет в размере 60 тысяч рублей может получить Петр со своей зарплаты. Сумму необязательно делить строго поровну. Главное, чтобы получалось 50 тысяч рублей с одного ребенка на обоих родителей.

Правильное распределение

| С первого ребенка | Со второго ребенка | С третьего ребенка | |

| Марии | 30 тысяч | 30 тысяч | 30 тысяч |

| Петру | 20 тысяч | 20 тысяч | 20 тысяч |

| Итого на двоих с ребенка | 50 тысяч | 50 тысяч | 50 тысяч |

Неправильное распределение

| С первого ребенка | Со второго ребенка | С третьего ребенка | |

| Марии | 45 тысяч | 45 тысяч | 0 тысяч |

| Петру | 0 тысяч | 0 тысяч | 60 тысяч |

| Итого на двоих с ребенка | 45 тысяч | 45 тысяч | 60 тысяч |

То есть Марии необходимо запросить вычеты по всем троим детям частично, чтобы весь «груз» по третьему ребенку не оказался возложен на Петра. В противном случае семья потеряет вычет в размере 10 тысяч рублей.

Ситуация 3

Не забываем о других социальных вычетах. К примеру, Петр вдобавок сделал в этом же году операцию, которая стоила 200 тысяч рублей. Рассчитаем, сколько он сможет вернуть денег с понесенных на нее расходов.

Возьмем за основу таблицу 2. Из нее мы видим, что за троих обучающихся платно детей Петру полагается вычет в размере 60 тысяч рублей. То есть из 120 тысяч (предельной суммы на все возможные социальные вычеты) он уже израсходовал половину. Соответственно, с операции он вернет только 13% от 60 тысяч рублей – 7 800 рублей.

Куда обращаться и в какие сроки

Есть два варианта. Первый – сразу сообщить работодателю, что вы или ваши дети получаете образование на платной основе. Он передаст эти сведения в бухгалтерию. Там распределят затраты и будут уменьшать налогооблагаемую базу ежемесячно. Фактически вы получите небольшую прибавку к зарплате.

Второй вариант – вернуть излишне уплаченные средства через Федеральную налоговую службу. В ведомство нужно обращаться в календарном году, следующем за внесением оплаты. То есть за учебу вносили платежи в 2019 году, а в ФНС обращаемся уже в 2020-ом.

Действия будут такими:

- Вы подаете декларацию 3-НДФЛ, где показываете право на вычет. Это право обязательно нужно подтвердить документально.

- Ее проверяют 3 месяца, после чего ФНС подтверждает наличие переплаты.

- Вы можете писать заявление о возврате этой суммы и ждать перечисления средств.

Хотя декларацию подают до 30 апреля, отчитаться о понесенных затратах на образование можно и позже. Заявить о своем праве можно в течение трех лет. Например, в 2019 году можно подать сразу 3 декларации – за 2018, 2017 и 2016 годы (если за последние два вы ранее не подавали).

Как заполнить декларацию

Раньше форму заполняли вручную. Найти бланк можно в Приложении №1 к Приказу от 03.10.2018 № ММВ-7-11/569@. Имейте в виду: эта форма актуальна на момент написания статьи. В новом году будет уже другая. Но заполнять бланк от руки или даже в Excelуже необязательно.

С распространением информационных технологий задача упростилась. Вот уже несколько лет подряд ФНС выпускает специальную программу «Декларация». Она автоматически формирует 3-НДФЛ на основе введенных вами данных. Скачать ее можно на официальном сайте ведомства .

Версии программы тоже ежегодно обновляются. Например, в 2019 году рабочая версия – «Декларация-2018». 2018 – потому что мы отчитываемся за доходы и расходы предыдущего года. Соответственно, в 2020 году возвращать излишне уплаченный НДФЛ мы будем при помощи «Декларации-2019».

Здесь все более наглядно, а сумма к возврату рассчитывается автоматически. Ошибиться невозможно. Единственный недостаток – все данные все равно придется заносить самостоятельно. Пусть вы и не запутаетесь, куда что вписывать.

Третий вариант – воспользоваться личным кабинетом на сайте ФНС. Для этого нужно авторизоваться через «Госуслуги» и сформировать квалифицированную электронную подпись.

Если повезет, здесь почти ничего вводить не придется:

- ваши личные данные подтянутся из подтвержденного профиля ЕСИА;

- сведения о доходах и их источниках подгрузятся из личного кабинета ФНС;

- вам останется только указать сумму понесенных расходов.

Сейчас ФНС позволяет заполнить декларацию за 2018 год, а также за 2017, 2016 и 2015. Но не соблазняйтесь последней цифрой. За 2015 год заявлять о праве на вычет уже поздно.

Пошаговая инструкция по заполнению декларации 3-НДФЛ через личный кабинет

На первом шаге нужно выбрать год и указать, подавали ли вы декларацию ранее и являетесь ли резидентом РФ. Свой территориальный налоговый орган можно не выбирать – он встает автоматически.

На втором шаге система покажет все ваши источники доходов и суммы, заработанные по каждому из них за прошедший год.

Если вы приступили к заполнению до конца марта, могут подгрузиться не все сведения. Причина – в том, что еще не все организации отчитались об уплаченных налогах за своих сотрудников. Тогда нужно нажать на кнопку «Добавить источник дохода» и заполнить все графы.

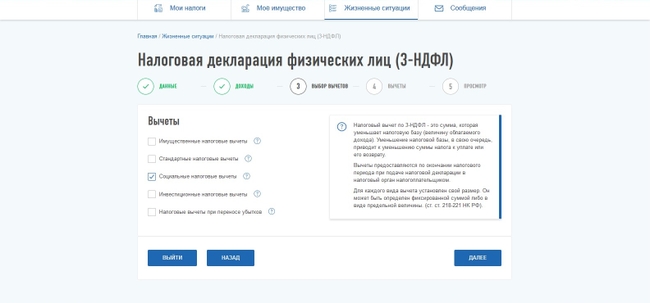

На третьем этапе нужно отметить категорию налоговых вычетов, на которую вы претендуете. В данном случае выбираем «Социальные».

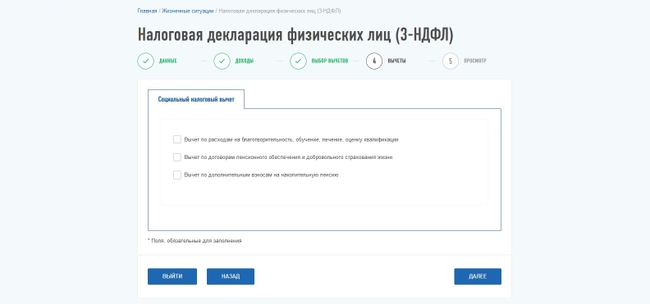

На четвертом этапе выбираем, какой именно социальный вычет вам полагается. Обучение упоминается в верхней строчке.

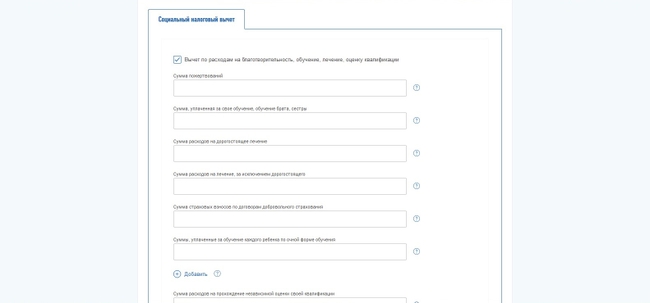

Как только галочка встанет на свое место, раскроется окно. Там во вторую строку нужно вписать, сколько денег вы потратили на свое обучение или обучение брата или сестры. Если же платно учился ребенок, то спускаемся на шестую строку.

Внимание! Размер расходов учитывается по календарному году, а не по учебному. Если вы платите за второй семестр в феврале, то складываете платежи за второй семестр предыдущего учебного года и первый – текущего. Если же с вас берут плату до нового года, то показываете сумму сентябрьского и декабрьского платежей.

На последнем – пятом – этапе вы получаете сформированную декларацию, которую можно скачать. Также система готова пояснить, как рассчитана сумма, подлежащая возврату.

Но этот расчет – предварительный. Нужно еще доказать, что вы имеете право на налоговый вычет. Для этого система просит загрузить:

- договор на оказание платных образовательных услуг;

- лицензию образовательной организации;

- документ, подтверждающий оплату.

После этого остается ввести пароль от сертификата электронной подписи и нажать кнопку «Подтвердить и отправить».

Как получить деньги после проверки декларации

Проверка декларации занимает 3 месяца. Когда она закончится, сумма переплаты отобразится в личном кабинете. Тогда можно нажать на «Распорядиться переплатой» и автоматически сформировать заявление.

На руки (наличными) налоговая деньги не выдает. В заявлении нужно указать номер банковского счета. Подойдет счет дебетовой карты (не путать с номером карты!).

Подсказка: номер карты содержит 16 цифр, номер счета – 20 и начинается с «40817».

В течение месяца деньги поступят на счет.

Можно подать заявление и в бумажном виде. При этом неважно, в какой форме вы направляли саму декларацию. Актуальный бланк содержится в Приложении №8 к приказу ФНС России от 14.02.2017 N ММВ-7-8/182@.

Вместо заключения

Когда я была студенткой, из-за юридической неграмотности преподавателя моя семья потеряла возможность вернуть уплаченный НДФЛ за два года.

Мы учились на третьем курсе. Лектор посоветовал не торопиться возвращать налог, ведь вернуть его якобы можно только за три года из пяти. И лучше, по его словам, в конце выбрать те три года, за которые оплата была самой высокой и за которые родители заработали больше всего.

Я поверила. В итоге декларации были поданы только после моего выпуска. Ошибку преподавателя к тому времени мы поняли, но было уже поздно – срок давности по первым двум годам обучения уже вышел.

Поэтому заявляйте о своих правах своевременно. Как только наступит новый год, закончатся каникулы, приступайте к заполнению декларации. Не откладывайте это занятие на три года – потом вы рискуете просто забыть об этом.

И еще несколько советов:

- Проверяйте актуальность бланков и версий программы «Декларация», если способ подачи отчетности через личный кабинет вам не по душе.

- Внимательно вписывайте номер счета в заявление. За ваши ошибки налоговики ответственности не несут.

- Следите за изменением законодательства. Условия получения налоговых льгот и их размеры могут меняться.

Будьте внимательны – и получите всё, что вам причитается!

Также рекомендуем прочитать

Высшее образование vs. Онлайн-курсы: что актуально в XXI веке

Благодаря интернету мы все чаще встречаем истории людей, бросивших надоевший университет и с успехом погрузившихся в карьеру, а также онлайн-курсы, которые обещают интересную работу и огромные заработки уже после нескольких месяцев обучения. Значит ли это, что классическое высшее образование изживает себя, и теперь для работы достаточно окончания парочки онлайн-курсов? Мы решили разобраться в этом вопросе, и сегодня рассуждаем о ценности классического и онлайн-образования.

Общие сведения о публикациях в Scopus и Web of Science

В научной среде все хотя бы раз слышали о публикациях в Scopus и Web of Science. Но, как показывает практика, точно сказать, что это такое, могут только те, в чьих списках трудов они присутствуют. Стараниями остальных эти публикации обрастают всевозможными мифами. Попробуем разобраться, что здесь правда, а что – вымысел.

Как написать научную статью

Цель данной статьи — ответить на основные вопросы, возникающие у человека, который впервые столкнулся с необходимостью написания научной статьи.

Обсуждение