Система KPI как инструмент управления эффективностью компании

Автор: Никонова Юлия Сергеевна

Рубрика: Экономика и организация предприятия, управление предприятием

Опубликовано в Вопросы экономики и управления №3 (19) май 2019 г.

Дата публикации: 22.04.2019

Статья просмотрена: 2570 раз

Библиографическое описание:

Никонова, Ю. С. Система KPI как инструмент управления эффективностью компании / Ю. С. Никонова. — Текст : непосредственный // Вопросы экономики и управления. — 2019. — № 3 (19). — С. 18-23. — URL: https://moluch.ru/th/5/archive/126/4148/ (дата обращения: 24.04.2025).

В статье рассмотрены теоретические аспекты системы ключевых показателей эффективности и ее связь с концепцией ССП, а также процесс разработки системы на примере сельскохозяйственной организации.

Ключевые слова: KPI, ключевые показатели эффективности, стратегия компании, бизнес-проект, бизнес-процесс, мотивация персонала, сбалансированная система показателей.

Система ключевых показателей эффективности как важнейший инструмент финансового контроллинга со времен своего возникновения в 1990-х гг. стала очень популярна не только за рубежом, но в России. Несмотря на то, что в области системы KPI накоплен большой опыт, по-прежнему не прекращаются дискуссии относительно ее содержания, этапов, состава показателей и их разработки и внедрения в компании разных отраслей. Среди наиболее известных западных школ, внесших значительный вклад в развитие KPI, выделяют:

- Концепция управления по целям (Management by Objectives, MBO) П. Друкера (1954 г.);

- Всеобщий менеджмент качества (Total Quality Management, TQM) (70-е гг. ХХ в.);

- Система управления на основе показателя экономической добавленной стоимости (EVA) С. Штерна (начало 1990-х гг.);

- Система сбалансированных показателей (Balanced Scorecard, BSC) Д. Нортона и Р. Каплана (1992 г.);

- Система оценки эффективности деятельности и роста (Effective Progressand Performance Measurement) К. Робертса и П. Адамса (1993 г.);

- Универсальная система показателей деятельности (Total Performance Scorecard) Р. Хьюберта (2003 г.) и ряд других.

В таблице 1 приведена сравнительная характеристика подходов зарубежных и отечественных авторов к пониманию сущности ключевых показателей эффективности.

Таблица 1

Подходы кпониманию сущности ключевых показателей эффективности

|

Автор |

Сущностная характеристика KPI |

|

Нортон Д., Каплан Р. |

Мера, составляющая механизма последовательного доведения до персонала стратегических целей компании и контроль за их достижением. |

|

Хьюберт К. |

Меры результатов, связанные с ключевыми факторами успеха и стратегическими корпоративными целями, которые используются для анализа и оценки функционирования конкретного бизнес-процесса. |

|

Фэррис П. |

Система оценки, которая измеряет в количественных показателях динамику или характеристику. |

|

Эккерсон У. |

Мощный инструмент для осуществления организационных изменений. |

|

Парментер Д. |

Характеристика или параметр, с помощью которого измеряется достижение цели. |

|

Ветлужских Е. Н. |

Система оценки эффективности достижения стратегических целей компании и инструмент контроля правильности реализации стратегии. |

|

Клочков А. К. |

Не просто показатели, а система, которая используется для достижения главных целей бизнеса: привлечение и удержания клиентов, рост компетенций работников, увеличение доходов и снижение затрат. |

|

Бувин Н. Н. |

Измерители достижимости целей, а также характеристика эффективности бизнес-процессов и работы каждого отдельного работника. |

|

Яковлева Т. Г. |

Параметры, которые позволяют оценить эффективность выполняемых действий. |

|

Попович А. М., Хвоина И. С. |

Система финансовых и нефинансовых показателей, которые влияют на количественное или качественное изменение результатов по отношению к стратегической цели. |

Во многих сущностных характеристиках отсутствует связь ключевых показателей эффективности с корпоративной стратегией, поэтому сформулируем емкое и полное определение KPI. Ключевые показатели эффективности (Key Performance Indicator, KPI, КПЭ) — оценочная методика компании, направленная на формирование показателей, способствующих достижению целей, используемых руководителями подразделений для оценки эффективности и результативности деятельности сотрудников, а также контроля реализации стратегия.

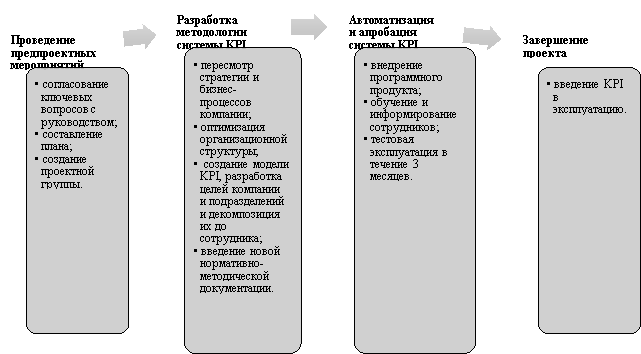

Систему KPI в компании можно внедрить как своими силами, так и с привлечением консультантов. В первом варианте снижаются расходы и сроки внедрения системы, но увеличивается вероятность субъективности принятия решений, а также появляется необходимость отрыва работников от основной деятельности. На рисунке 1 представлен процесс разработки и внедрения системы KPI.

Рис. 1. Процесс разработки и внедрения системы ключевых показателей эффективности

Цели и ключевые показатели результативности для каждой определенной должности в компании в первую очередь зависят от ее стратегии. Так, на втором этапе разработки KPI компания должна руководствоваться выбранной стратегией развития. Стратегия компании — это генеральный план действий, определяющий приоритеты стратегических задач, ресурсы и последовательность шагов по достижению стратегических целей. К классическим стратегиям М. Портера относятся три стратегии: «лидерство по издержкам», «дифференциации» и «концентрации». Данные стратегии можно сопоставить с базовыми стратегиями М. Трейси и Ф. Вирсема, а именно «операционное совершенство», «лидерство по продукту» и «близость к клиенту» соответственно.

При разработке системы ключевых показателей эффективности необходимо учитывать тот факт, что показатели бывают запаздывающими и опережающими. Запаздывающие показатели характеризуют деятельность за прошедший период, например, доля рынка, выручка от продаж, удовлетворенность клиентов. Такие показатели легко определить и зафиксировать, но они не отражают текущей деятельности и не дают возможности прогнозировать. Опережающие показатели обычно оценивают промежуточные процессы и действия, например, количество времени, проведенного с клиентами, уровень часовой выработки, уровень невыходов на работу. Такие показатели имеют прогнозный характер и позволяют компании корректировать действия на базе их результатов, но, в то же время, их трудно определить и зафиксировать [1].

Одна из проблем, которая может возникнуть при внедрении системы ключевых показателей, связана с непониманием подходов к оценке бизнес-проектов и бизнес-процессов. Проект — это уникальная деятельность, ограниченная временными рамками, которая направлена на достижение конкретной цели, при этом создается уникальный продукт при заданных ресурсах и требованиях к качеству и уровню риска. Бизнес-процесс — это совокупность взаимосвязанных видов деятельности, преобразующая по определенной технологии входы в выходы, которые представляют ценность для потребителя [2].

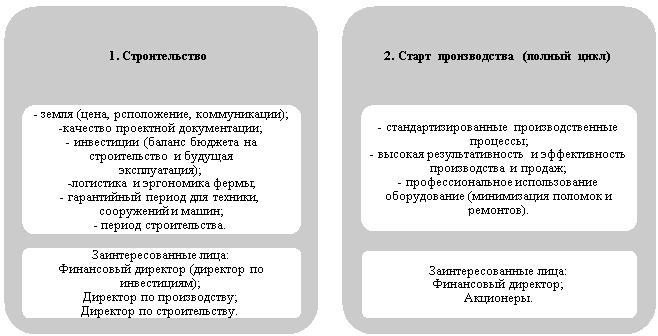

Далее на примере сельскохозяйственной организации, которая планирует строительство нового свинокомплекса в рамках своей стратегии развития рынка и географической экспансии, представим маркеры для ключевых показателей на стадии «Строительство» как проекта и стадии «Эксплуатации» как совокупности бизнес-процессов (рис. 2).

Цель Директора по строительству — закончить максимально быстро проект в регламентированные проектом сроки, без превышения бюджета на строительство, а основная задача — ввести строительство с соблюдением СНИПов и законодательных нормативов, при этом соблюдая сроки завершения объекта (ввод готового объекта в эксплуатацию) и минимизировать стоимость работ и материалов без сопоставимости со сроками эксплуатации в будущем. Тогда мотивация Директора по строительству: 10–15 % от суммы ФОТ за весь период проекта к выплате после безаварийной работы производства или необходимых дополнительных инвестиций, например, в инфраструктуру в течение 3 или 5 лет после ввода объекта полного цикла в эксплуатацию.

Рис. 2. Маркеры системы KPI для проекта и процесса

Под целью производства понимается: увеличение прибыльности акционерного капитала через организацию стабильной высокоэффективной работы каждого из производственных предприятий (свиноферма, растениеводство, убойной цех в будущем) путем оптимизации структуры затрат и формализации процессов. Цель Директора по производству — получить качественно работающее производство с хорошей эргономикой, низкими затратами на обслуживание оборудования и безаварийной работой (хорошим гарантийным сервисом). На этапе строительства основная задача Директора по производству — получить качественное производственное предприятия полного цикла, с хорошей эргономикой и низкими эксплуатационными расходами. С одной стороны, Директору по производству интересно максимально быстро запустить производство, с другой стороны, для него важно, чтобы производство работало безаварийно в следующие 5–15 лет (в зависимости от сроков полезного использования оборудования), без крупных инвестиций в ремонт или запасные части и важно качество произведённых при строительстве работ. Тогда мотивация Директора по производству есть процент от суммы проектных работ по последнему контракту с проектировщиками с целью на этапе подготовки технического задания для проектировщиков описать все основные производственные бизнес-процессы с указанием количества единовременной нагрузки на 1 м2 строящихся площадей. Это позволит снизить инвестиции в строительство и упростит процедуру проектирования, что позволит привести проекты по новому строительству к типовому проекту. Таким образом, Директор по производству будет заинтересован в регламентации процессов внутри действующего предприятия, чтобы снизить свои временные затраты на подготовку технического задания.

После ввода каждого из производственных объектов в эксплуатацию сотрудники участвуют в каждодневном операционном процессе, и KPI должны строиться на основании показателей ключевых стратегических целей компании в части прибыльности бизнеса, занимаемой доли на рынке, рыночной стоимости группы компаний.

Как и любую систему управления компанией, систему KPI необходимо автоматизировать, причем не с помощью электронных таблиц, так как это достаточно трудоемкий процесс. Рекомендуется для этой цели приобрести программный продукт или внедрить систему в уже используемый программный продукт. Примеры оптимальных ПО: MS AXAPTA (Navision); 1С: Управление по целям и KPI; SAPR/3; MS Visio; Business Studio; KPI Monitor и другие.

Одной из самых популярных методик в России, применяющих ключевые показатели эффективности, стала сбалансированная система показателей Р. Каплана и Д. Нортона, которая также зиждется на целеполагании и декомпозиции П. Друкера. Сбалансированная система показателей эффективности — это система управления компанией, которая позволяет поэтапно реализовывать стратегические цели компании, переводя их на язык операционного управления и контролируя реализацию стратегии на основе ключевых показателей деятельности [3]. Она обеспечивает обратную связь между внутренними бизнес-процессами и внешними показателями, необходимую для повышения стратегической эффективности и достижения необходимых результатов. На рисунке 3 представлена взаимосвязь компонентов сбалансированной системы показателей.

Рис. 3. Основные элементы системы управления эффективности компании через систему сбалансированных показателей

Перечислим критерии, по которым можно оценить эффективность разработанной и внедренной ССП: достижение стратегических целей компании; сравнение изменения выручки и расходов на заработную плату; влияние премиального фонда на динамику производства и продаж; изменение доли компетентных работников в общем составе сотрудников; соотношение динамики эффективности работников и расходов на систему вознаграждения.

Таким образом, система ключевых показателей одна из самых эффективных инструментов топ-менеджмента, который позволяет осуществлять изменения в компании и вести ее в новом направлении. Так, система KPI доказывает свою эффективность в западных компаниях уже более сорока лет, а в российских — более двадцати лет. Тем не менее, такой инструмент управления при его неправильном использовании может привести компанию к хаосу в случае, если ключевые показатели эффективности неточно трансформируют стратегию или цели компании в оперативные действия и деморализуют сотрудников. Работники будут стремиться к разным целям, мешать друг другу, а прилагаемые усилия не приведут к ожидаемым результатам.

Литература:

- Бувин Н. Н. Ключевые показатели эффективности: как разработать и внедрить // Финансовый директор. 2016. Вып. 5. С. 123–135.

- Ветлужских Е. Н. Система вознаграждения. Как разработать цели и KPI / Е. Н. Ветлужских. 6-е изд. М.: Альпина Паблишер, 2018. 224 с.

- Каплан Р. Сбалансированная система показателей. От стратегии к действию/ Р. Каплан, Д. Нортон. 3-е изд. М.: Олимп-бизнес, 2017. 320 с.

Ключевые слова

бизнес-процесс, мотивация персонала, KPI, ключевые показатели эффективности, стратегия компании, сбалансированная система показателей, бизнес-проектПохожие статьи

Роль сбалансированной системы показателей в стратегическом анализе и прогнозе развития промышленных предприятий

В статье рассматривается и анализируется сбалансированная система показателей для оценки деятельности компании и необходимость её внедрения для формирования стратегии предприятия.

Стратегическое управление и контроллинг как основа корпоративной конкурентоспособности

В статье рассмотрены концептуальные основы стратегического управления и контроллинга в условиях стремительно меняющихся рынков и деловой среды. Сделан вывод о необходимости интегрированного подхода к стратегическому управлению и контроллингу как осно...

Управление по целям в менеджменте социально-экономической системы

В статье рассмотрены особенности концепции управления по целям в менеджменте социально-экономической системы. Обоснованы преимущества автоматизации MBO, выявлен механизм оценки основных показателей деятельности (KPI).

Стратегический анализ внутренней среды организации

В статье рассматривается анализ внутренней среды организации с помощью метода SNW как способ влияния на формирование стратегии, а также формулируются рекомендации по повышению эффективности управления процессами выбора внешних ресурсов на основе анал...

Система сбалансированных показателей как главный инструмент контроллинга в нефтяных компаниях

В статье рассмотрена необходимость использования контроллингом системы сбалансированных показателей в качестве эффективного инструмента достижения стратегических целей нефтяной компании. Представлена стратегическая карта системы сбалансированных пока...

Принципы ESG как фактор финансовой устойчивости коммерческой организации

В статье рассматривается вопрос расширения инструментария анализа финансовой устойчивости коммерческой организации посредством внедрения оценки нефинансовых показателей. Рассматривается возможность внедрения оценки соблюдения ESG-принципов как фактор...

Система сбалансированных показателей как концепция и инструмент развития современной образовательной организации

В статье раскрываются некоторые теоретические аспекты проблемы формирования системы управления стратегическим развитием современной образовательной организации, основанной на использовании системы сбалансированных показателей. В контексте рассматрива...

Организация корпоративного управления в современных условиях

В статье рассматриваются теоретические аспекты реализации корпоративного управления в современных условиях. Проведен анализ функционального назначения всех субъектов взаимодействия. Показана необходимость повышения эффективности корпоративного управл...

Инновационная модель управления предприятием как основа повышения конкурентоспособности

В статье рассматривается модель инновационного развития предприятия. Модель представлена набором из ключевых систем управления. К ним относятся: системы управления маркетингом, системы управления производственными процессами, системы управления персо...

Похожие статьи

Роль сбалансированной системы показателей в стратегическом анализе и прогнозе развития промышленных предприятий

В статье рассматривается и анализируется сбалансированная система показателей для оценки деятельности компании и необходимость её внедрения для формирования стратегии предприятия.

Стратегическое управление и контроллинг как основа корпоративной конкурентоспособности

В статье рассмотрены концептуальные основы стратегического управления и контроллинга в условиях стремительно меняющихся рынков и деловой среды. Сделан вывод о необходимости интегрированного подхода к стратегическому управлению и контроллингу как осно...

Управление по целям в менеджменте социально-экономической системы

В статье рассмотрены особенности концепции управления по целям в менеджменте социально-экономической системы. Обоснованы преимущества автоматизации MBO, выявлен механизм оценки основных показателей деятельности (KPI).

Стратегический анализ внутренней среды организации

В статье рассматривается анализ внутренней среды организации с помощью метода SNW как способ влияния на формирование стратегии, а также формулируются рекомендации по повышению эффективности управления процессами выбора внешних ресурсов на основе анал...

Система сбалансированных показателей как главный инструмент контроллинга в нефтяных компаниях

В статье рассмотрена необходимость использования контроллингом системы сбалансированных показателей в качестве эффективного инструмента достижения стратегических целей нефтяной компании. Представлена стратегическая карта системы сбалансированных пока...

Принципы ESG как фактор финансовой устойчивости коммерческой организации

В статье рассматривается вопрос расширения инструментария анализа финансовой устойчивости коммерческой организации посредством внедрения оценки нефинансовых показателей. Рассматривается возможность внедрения оценки соблюдения ESG-принципов как фактор...

Система сбалансированных показателей как концепция и инструмент развития современной образовательной организации

В статье раскрываются некоторые теоретические аспекты проблемы формирования системы управления стратегическим развитием современной образовательной организации, основанной на использовании системы сбалансированных показателей. В контексте рассматрива...

Организация корпоративного управления в современных условиях

В статье рассматриваются теоретические аспекты реализации корпоративного управления в современных условиях. Проведен анализ функционального назначения всех субъектов взаимодействия. Показана необходимость повышения эффективности корпоративного управл...

Инновационная модель управления предприятием как основа повышения конкурентоспособности

В статье рассматривается модель инновационного развития предприятия. Модель представлена набором из ключевых систем управления. К ним относятся: системы управления маркетингом, системы управления производственными процессами, системы управления персо...