Роль косвенных налогов в формировании доходов бюджета Российской Федерации

Автор: Кипкеева Асият Магомедовна

Рубрика: Финансы, деньги и кредит

Опубликовано в Вопросы экономики и управления №4 (20) июль 2019 г.

Дата публикации: 09.06.2019

Статья просмотрена: 2523 раза

Библиографическое описание:

Кипкеева, А. М. Роль косвенных налогов в формировании доходов бюджета Российской Федерации / А. М. Кипкеева. — Текст : непосредственный // Вопросы экономики и управления. — 2019. — № 4 (20). — С. 20-22. — URL: https://moluch.ru/th/5/archive/132/4270/ (дата обращения: 24.04.2025).

В статье рассмотрены роль и значение косвенных налогов в доходах бюджета Российской Федерации. Авторами проведен сравнительный анализ поступлений по прямым и косвенным налогам в консолидированный бюджет РФ.

Ключевые слова: косвенные налоги, налог на добавленную стоимость, акцизы, прямые налоги, консолидированный бюджет Российской Федерации.

Косвенные налоги играют важную роль в налоговой системе РФ. Наиболее существенным из косвенных налогов является НДС. Косвенные налоги несут в себе ярко выраженную фискальную и регулирующую функцию. Система косвенного налогообложения является наиболее удобной для мобилизации доходов в бюджет. К основным преимуществам косвенного налогообложения в РФ можно отнести:

− быстрое поступление в бюджетную систему РФ;

− так как косвенные налоги распространяются на товары народного потребления, то велика вероятность их полного поступления в бюджетную систему РФ.

К косвенным налогам относятся налог на добавленную стоимость (НДС) и акцизы.

Рассмотрим динамику поступлений по косвенным налогам в консолидированный бюджет РФ за 2015–2017 годы.

Таблица 1

Динамика поступлений по косвенным налогам вконсолидированный бюджет РФ, млрд. руб. [1]

|

2015 год |

2016 год |

2017 год |

Темпы роста, % |

||

|

2016 г. к 2015 г |

2017 г. к 2016 |

||||

|

НДС на товары (работы, услуги) реализуемые на территории РФ |

2448,3 |

2657,4 |

3069,9 |

108,5 |

115,5 |

|

НДС на товары, ввозимые на территорию РФ |

141,7 |

150,8 |

166,4 |

106,4 |

110,3 |

|

Акцизы |

1014,4 |

1293,9 |

1521,3 |

127,6 |

117,6 |

|

Итого: |

3604,4 |

4102,1 |

4757,6 |

113,8 |

116,0 |

Поступления по НДС подразделяются на два вида:

НДС на товары (работы, услуги) реализуемые на территории РФ:

НДС на товары, ввозимые на территорию РФ.

Наиболее существенным с точки зрения поступлений в бюджетную систему РФ является НДС.

По данным таблицы 1 динамика поступлений по косвенным налогам за 2015–2016 годы увеличились на 279,5 млрд. руб. или на 13,8 %, за 2016–2017 годы имеют тенденцию к увеличению на 455,5 млрд. руб. или на 16,0 %. Также по данным таблицы видно, что наибольший удельный вес в структуре поступлений в консолидированный бюджет РФ имеет НДС на товары (работы и услуги) реализуемые на территории РФ. Так, поступления по НДС на товары (работы, услуги) реализуемые на территории РФ за 2015–2016 годы увеличились на 209,1 млрд. руб. или на 8,5 %, а за 2016–2017 годы 412,5 млрд. руб. или на 15,5 %. Поступления по НДС на товары, ввозимые на территорию РФ, за анализируемые 2015–2017 годы увеличились на 24,7 млрд. руб. или на 17,9 %. Поступления по акцизам также имеют тенденцию к росту. За 2015–2016 годы 27,6 % и за 2016–2017 годы на 17,6 %.

Итак, по представленным данным можно сделать вывод, что в структуре поступлений в консолидированный бюджет РФ по косвенным налогам наибольший удельный вес занимает НДС. Далее рассмотрим динамику задолженности в бюджетную систему РФ за 2015–2017 годы, представленные нами в таблице 2.

Таблица 2

Задолженность по косвенным налогам вбюджетную систему Российской Федерации, тыс. руб. [1]

|

2015 год |

2016 год |

2017 год |

Темпы роста, % |

||

|

2016 г. к 2015 г |

2017 г. к 2016 |

||||

|

НДС на товары (работы, услуги) реализуемые на территории РФ |

375664,2 |

467871,9 |

302323,8 |

124,5 |

64,6 |

|

НДС на товары, ввозимые на территорию РФ |

374374,4 |

466758,0 |

301515,9 |

124,7 |

64,6 |

|

Акцизы |

45537,1 |

83529,0 |

13189,0 |

183,4 |

15,8 |

Как показывают данные таблицы 2, задолженность перед бюджетом РФ по НДС на товары (работы, услуги) за 2015–2016 годы увеличились на 92207,7 тыс. руб. на 165548,1 тыс. руб. или на 35,4 %. Задолженность перед бюджетом РФ по НДС на товары, ввозимые на территорию России, за 2015–2016 годы также имеют тенденцию к росту на 92383,6 тыс. руб. или на 24,7 %, а за 2016–2017 годы наблюдается снижение уровня задолженности на 165242,1 тыс. руб. или на 35,4 %. Наибольший удельный вес задолженности наблюдается по акцизам в 2016 году, который составил 83529,0 тыс. руб. И, так, задолженность по акцизам за 2015–2016 годы увеличилась на 37991,9 тыс. руб. или на 83,4 %, а за 2016–2017 годы уровень задолженности снизился на 70370,0 тыс. руб. или на 84,2 %.

Таблица 3

Структура начислений ипоступлений, по косвенным налогам вконсолидированный бюджет РФ, млрд. руб. [1]

|

2015 год |

2016 год |

2017 год |

||||

|

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

|

|

НДС на товары (работы, услуги) реализуемые на территории РФ |

2448,3 |

67,9 |

2657,4 |

64,8 |

3069,9 |

64,5 |

|

НДС на товары, ввозимые на территорию РФ |

141,7 |

3,9 |

150,8 |

3,7 |

166,4 |

3,5 |

|

Акцизы |

1014,4 |

28,2 |

1293,9 |

31,5 |

1521,3 |

32,0 |

|

Итого: |

3604,4 |

100 |

4102,1 |

100 |

4757,6 |

100 |

По данным таблицы 3 видно, поступления по косвенным налогам за анализируемый период имеют тенденцию к увеличению. Так, например, поступления по косвенным налогам за исследуемый период увеличились 497,7 млрд. руб. или на 32 %. Наибольший удельный вес в структуре налоговых поступлений в консолидированный бюджет РФ имеет НДС на товары (работы, услуги) реализуемые на территории РФ. Так, поступления по НДС на товары (работы, услуги) за 2015–2017 гг. увеличились на 25,4 %, НДС на товары, ввозимые на территорию РФ, увеличились на 17,4 % и акцизы на 50,0 %.

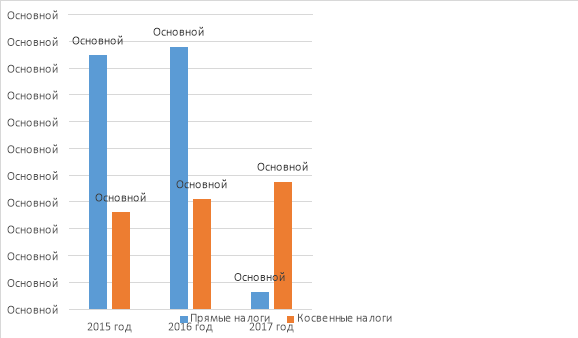

Для более наглядности проведем сравнительный анализ поступлений по прямым и косвенным налогам в консолидированный бюджет РФ (рисунок 1).

Рис. 1. Структура поступлений по прямым и косвенным налогам в консолидированный бюджет РФ за 2015–2017 гг., млрд. руб. [1]

По данным рисунка 1 видно, что наибольший удельный вес в структуре налоговых поступлений в консолидированный бюджет РФ за исследуемый период занимают прямые налоги. Однако, стоит отметить и тот факт, что за рассматриваемый период поступления по прямым налогам имеют тенденцию к снижению. Так, например, за 2015–2017 гг. поступления по прямым налогам снизились на 6,7 %.

Поступления по косвенным налогам в консолидированный бюджет РФ имеют тенденцию к увеличению. За 2015–2017 гг. увеличилось на 32,0 %.

Таким образом, прямые налоги, уплачиваемые организациями, играют значительную роль в формировании доходов консолидированного бюджета РФ. В структуре поступлений по косвенным налогам в консолидированный бюджет РФ наибольший удельный вес имеет НДС.

Дальнейшее увеличение налоговых доходов связано с преодолением кризисных явлений в российской экономике, укреплением налоговой базы по основным федеральным, региональным и местным налогам.

Литература:

- Федеральная налоговая служба России [Официальный сайт]. — Режим доступа: htt:// www.nalog.ru/ (дата обращения: 02.06.2019).

Ключевые слова

акцизы, налог на добавленную стоимость, косвенные налоги, прямые налоги, консолидированный бюджет Российской ФедерацииПохожие статьи

Анализ динамики доходов в бюджетную систему от налогов и сборов в Российской Федерации

В статье рассмотрены поступления налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации за последние 13 лет. На основании представленной динамики проведен корреляционно-регрессионный анализ и выявлены факторные признаки...

Роль НДС в формировании доходной части федерального бюджета

В статье анализируется структура доходов федерального бюджета в 2013–2015 годах. Рассматривается роль НДС в формировании доходной части федерального бюджета.

Экономическая сущность налога на прибыль и его место в налоговой системе

В статье исследована экономическая сущность налога на прибыль организаций и его роль в налоговой системе. Рассмотрена история развития и реформирования исследуемого налога. Проведен анализ поступлений налога в консолидированный бюджет РФ.

Роль НДФЛ в формировании бюджетных доходов

В данной статье будут рассмотрены трудности составления бюджета субъектов РФ в связи с начислением налога на доходы физических лиц. Предлагаются пути, улучшающие механизм начисления и уплаты НДФЛ.

Сущность налога на доходы физических лиц

В статье рассматривается налог на доходы физических лиц, его основные элементы, приводятся статистические данные поступлений в бюджет РФ.

Неналоговые доходы и их роль в формировании консолидированного бюджета Республики Бурятии

В статье идет речь о роли в формировании неналоговых доходов консолидированного бюджета субъекта. Рассматривается динамика доли неналоговых доходов в собственных доходах и в общей сумме доходов. Представлены таблицы и выводы к проведенным анализам.

Современные тенденции налогообложения доходов физических лиц

В статье обоснована значимость налога на доходы физических лиц в Российской Федерации, представлен анализ структуры консолидированного бюджета и динамики исследуемого налога. Дана оценка текущих тенденций экономического роста в применении пропорциона...

Перспективы трансформации налога на доходы физических лиц в контексте снижения закредитованности населения

В статье представлены результаты анализа поступлений НДФЛ как доли в совокупных и налоговых и неналоговых доходах бюджетов регионов Сибирского федерального округа и консолидированного бюджета субъектов РФ. Рассмотрена структура поступлений НДФЛ в кон...

Факторы, влияющие на эффективность взимания таможенных платежей

В данной статье упомянуты факторы, которые влияют на эффективность взимания таможенных платежей. Тщательно рассмотрена динамика поступлений таможенных платежей в бюджет.

Оптимизация налоговых поступлений в региональный бюджет

В статье рассмотрены способы формирование региональных бюджетов, и их роль в налоговой системе Российской Федерации. Рассмотрены задачи, поставленные перед региональными бюджетами, и проблемы с их осуществлением. Приведены способы по оптимизации нало...

Похожие статьи

Анализ динамики доходов в бюджетную систему от налогов и сборов в Российской Федерации

В статье рассмотрены поступления налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации за последние 13 лет. На основании представленной динамики проведен корреляционно-регрессионный анализ и выявлены факторные признаки...

Роль НДС в формировании доходной части федерального бюджета

В статье анализируется структура доходов федерального бюджета в 2013–2015 годах. Рассматривается роль НДС в формировании доходной части федерального бюджета.

Экономическая сущность налога на прибыль и его место в налоговой системе

В статье исследована экономическая сущность налога на прибыль организаций и его роль в налоговой системе. Рассмотрена история развития и реформирования исследуемого налога. Проведен анализ поступлений налога в консолидированный бюджет РФ.

Роль НДФЛ в формировании бюджетных доходов

В данной статье будут рассмотрены трудности составления бюджета субъектов РФ в связи с начислением налога на доходы физических лиц. Предлагаются пути, улучшающие механизм начисления и уплаты НДФЛ.

Сущность налога на доходы физических лиц

В статье рассматривается налог на доходы физических лиц, его основные элементы, приводятся статистические данные поступлений в бюджет РФ.

Неналоговые доходы и их роль в формировании консолидированного бюджета Республики Бурятии

В статье идет речь о роли в формировании неналоговых доходов консолидированного бюджета субъекта. Рассматривается динамика доли неналоговых доходов в собственных доходах и в общей сумме доходов. Представлены таблицы и выводы к проведенным анализам.

Современные тенденции налогообложения доходов физических лиц

В статье обоснована значимость налога на доходы физических лиц в Российской Федерации, представлен анализ структуры консолидированного бюджета и динамики исследуемого налога. Дана оценка текущих тенденций экономического роста в применении пропорциона...

Перспективы трансформации налога на доходы физических лиц в контексте снижения закредитованности населения

В статье представлены результаты анализа поступлений НДФЛ как доли в совокупных и налоговых и неналоговых доходах бюджетов регионов Сибирского федерального округа и консолидированного бюджета субъектов РФ. Рассмотрена структура поступлений НДФЛ в кон...

Факторы, влияющие на эффективность взимания таможенных платежей

В данной статье упомянуты факторы, которые влияют на эффективность взимания таможенных платежей. Тщательно рассмотрена динамика поступлений таможенных платежей в бюджет.

Оптимизация налоговых поступлений в региональный бюджет

В статье рассмотрены способы формирование региональных бюджетов, и их роль в налоговой системе Российской Федерации. Рассмотрены задачи, поставленные перед региональными бюджетами, и проблемы с их осуществлением. Приведены способы по оптимизации нало...