Современные оценки качества управления региональными (муниципальными) финансами, проводимые на федеральном уровне

Автор: Дёмина Наталья Алексеевна

Рубрика: Финансы, деньги и кредит

Опубликовано в Вопросы экономики и управления №3 (5) май 2016 г.

Дата публикации: 13.04.2016

Статья просмотрена: 2643 раза

Библиографическое описание:

Дёмина, Н. А. Современные оценки качества управления региональными (муниципальными) финансами, проводимые на федеральном уровне / Н. А. Дёмина. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 3 (5). — С. 28-32. — URL: https://moluch.ru/th/5/archive/31/871/ (дата обращения: 26.04.2025).

Ключевые слова: управление финансами, финансовый менеджмент, оценка, индикаторы, степень качества.

В последние годы большое значение придается совершенствованию уровня управления общественными финансами, качество которого является основополагающим признаком успешного развития любого публично-правового образования (как страны в целом, так и отдельного региона или муниципалитета). Управление государственными (муниципальными) финансами оказывает непосредственное влияние на функционирование системы предоставления государством публичных услуг и работ населению для удовлетворения их потребностей.

С целью совершенствования системы управления финансами в общественном секторе экономики, в том числе стимулирования органов государственной власти субъектов Российской Федерации и органов местного самоуправления к осуществлению финансового менеджмента «на местах» на новом, более качественном уровне и вовлечения их в конкуренцию за бюджетные ресурсы (путем предоставления «призовых» межбюджетных трансфертов за достижение наилучших результатов), на федеральном уровне был разработан ряд нормативных правовых актов.

Так, для анализа сложившихся в регионах систем управления общественными финансами и формирования стимулов к повышению уровня его качества в целях реализации требований государственной программы Российской Федерации «Создание условий для эффективного и ответственного управления региональными и муниципальными финансами, повышения устойчивости бюджетов субъектов Российской Федерации» Минфином России на постоянной основе осуществляются мониторинг и оценка качества управления региональными финансами с помощью определенных финансовых индикаторов (показателей), образующих семь целевых групп и оценивающих:

1) механизмы бюджетного планирования;

2) результативность исполнения бюджета;

3) качество управления долговыми обязательствами в процессе исполнения бюджета;

4) финансовые взаимоотношения регионов с муниципалитетами;

5) эффективность управления государственной собственностью и качество оказания государственных услуг;

6) уровень прозрачности бюджетного процесса;

7) степень выполнения Указов Президента Российской Федерации от 7 мая 2012 года [1–2].

Данный мониторинг министерство начало осуществлять ещё много лет назад. Раньше аналогичная оценка выполнялась только в рамках поддержки субъектов Российской Федерации, активно реализующих программы реформирования региональных финансов и региональные программы повышения эффективности бюджетных расходов. Отбор таких регионов осуществлялся путём проведения конкурсных процедур. Позднее начали оценивать качество управления финансами уже во всех регионах (не только в тех, которые подали свои заявки для участия в конкурсе, как это было прежде) в определённом порядке в соответствии с утверждённой Приказом Минфина России от 03.12.2010 № 552 методикой.

Согласно данной методике каждая целевая группа включает в себя определенный набор показателей (от 7 до 9 показателей), призванных отображать ситуацию, которая складывается в субъекте в определённых сегментах системы управления региональными общественными финансами. При этом каждой группе министерством присваивается определённый вес, влияющий на итоговую оценку (таблица 1). Общее количество показателей в методике — 54.

Сущность удельных весов сама по себе является важной характеристикой, т. к. отражает позицию Минфина России в сфере общественных финансов, и позволяет определить те проблемные «места», на которых регионы и муниципальные образования должны акцентировать свое внимание как наиболее уязвимых и в первую очередь подверженных бюджетным рискам. При этом стоит отметить, что по результатам проводимого мониторинга министерством определяются не только размеры рисков, но и субъекты — «владельцы» высоких рисков. Внесенные в оценку изменения в части значений удельных весов свидетельствуют о том, что главным финансовым органом страны по-прежнему уделяется большое внимание бюджетному планированию и исполнению регионами и муниципалитетами их бюджетов.

Благодаря тому, что в состав ряда показателей входят сведения, характеризующие отдельные сегменты финансовой деятельности органов местного самоуправления, мониторинг охватывает не только сферу управления региональными, но и муниципальными финансами, что делает оценку более многосторонней и интересной.

Таблица 1

Распределение удельных весов по группам индикаторов оценки качества управления региональными финансами (в соответствии сПриказом Минфина России от 03.12.2010 №552)

|

№п/п |

Номер целевой группы |

Удельный вес группы воценке за соответствующий год,% / Количество индикаторов вгруппе, ед. |

|||||

|

2009 год |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

||

|

1. |

Группа 1 |

2,00 / 7 |

1,75 / 7 |

||||

|

2. |

Группа 2 |

2,00 / 7 |

1,75 / 7 |

||||

|

3. |

Группа 3 |

1,50 / 6 |

1,50 / 7 |

||||

|

4. |

Группа 4 |

1,75 / 8 |

1,50 / 8 |

||||

|

5. |

Группа 5 |

2,00 / 10 |

1,50 / 8 |

||||

|

6. |

Группа 6 |

0,75 / 8 |

0,75 / 8 |

||||

|

7. |

Группа 7 |

- |

1,25 / 9 |

||||

|

8. |

Всего: |

10,00 / 46 |

10,00 / 54 |

||||

Источник: составлено автором.

Таким образом, плюсом методики является то, что регионы и Минфин России получают актуальную информацию, позволяющую отслеживать состояние дел в области управления муниципальными финансами конкретного региона либо страны в целом в оперативном режиме. Владение такой информацией позволяет выявлять наиболее слабые места и вовремя принимать соответствующие меры, не допускать возникновения рисков неэффективного использования бюджетных средств, осуществлять анализ качества исполнения бюджета с целью своевременного предотвращения финансовых нарушений.

В соответствии с утверждённым порядком субъекты за свои «достижения» не получают каких-либо новых дополнительных средств финансовой помощи, однако после проведения оценки на основе полученных результатов для каждого региона определяется рейтинговое значение, и все субъекты Российской Федерации распределяются по трём группам в зависимости от степени качества управления находящимися в их распоряжении бюджетными ресурсами:

1) субъекты с надлежащим (высоким) качеством — первая степень;

2) субъекты со средним качеством — вторая степень;

3) субъекты с ненадлежащим (низким) качеством управления региональными финансами — третья степень.

Помимо присвоенного рейтинга итоговая оценка не напрямую, но возможно косвенно используется при распределении средств из федерального бюджета либо осуществлении федеральным центром каких-либо других действий. Безусловно, доверие к субъектам с высоким уровнем управления финансами будет существенно выше, например, в случае сложной экономической ситуации — риск траты бюджетных средств без значимого экономического эффекта будет намного меньше, что сегодня особенно актуально и важно.

Одним из плюсов проводимой оценки также является возможность отслеживать уровень роста либо снижения качества управления общественными финансами в конкретном субъекте, своего рода «эпохальность» развития региональной финансовой системы.

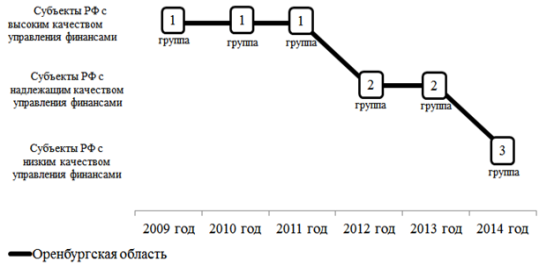

Рис. 1. Изменения в распределении по группам по уровню качества управления региональными финансами за 2009–2014 годы на примере Оренбургской области (источник: составлено автором)

Анализ результатов проведённых Минфином России оценок за последние шесть лет показал, что уровень управления финансами в Оренбургской области снижается (рис. 1). На протяжении последних трех лет область оказывается вне группы субъектов-лидеров, что свидетельствует о наличии ряда проблем, с которыми регион сталкивается в современных реалиях.

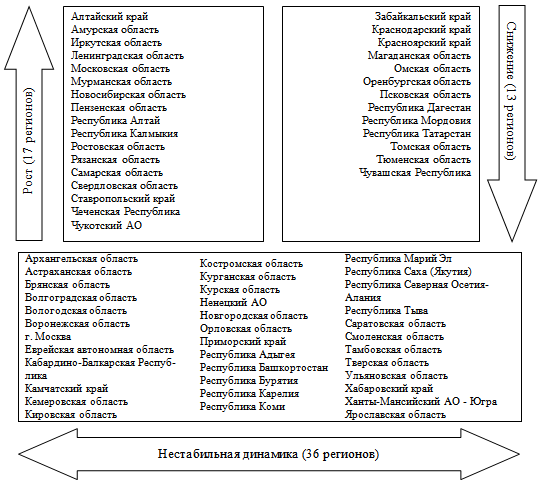

Также данные мониторинга за 2009–2014 годы свидетельствуют о том, что только 17 регионов из 83 (20,5 %) за прошедшие годы смогли повысить качество управления бюджетными средствами на своих территориях. Особенно это удалось Иркутской и Рязанской областям, Ставропольскому краю — данные регионы по результатам проведённых оценок поднялись с низшей ступени в области управления региональными финансами до высшего уровня [3]. В то же время по 3 субъектам Российской Федерации сложилась отрицательная тенденция, и их позиции сильно ухудшились (перешли от лидеров к группе субъектов с низким уровнем) — Забайкальский край, Оренбургская и Псковская области (рис. 2–3).

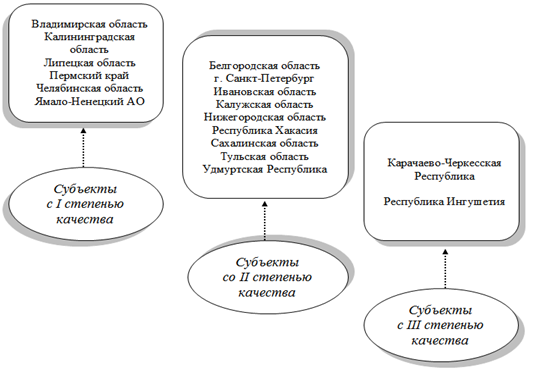

Рис. 2. Распределение субъектов Российской Федерации, которым за период с 2009 по 2014 годы стабильно присваивается одна и та же степень качества управления финансами (источник: составлено автором)

Всего по итогам 2014 года в целом по стране первая степень качества управления региональными финансами была присвоена 22 регионам (в 2009 году — 24), вторую степень качества получили 46 (в 2009 году — 38) и 15 субъектов — третью (в 2009 году — 21).

Помимо вышеуказанного способа стимулирования регионов к повышению качества управления финансами в общественном секторе экономики Минфином России в соответствии с приказом от 26.07.2013 № 75н проводится оценка результатов (их динамики), достигнутых субъектами Российской Федерации в сфере повышения эффективности бюджетных расходов, по итогам которой регионы с наилучшей практикой управления финансами на конкурсной основе получают субсидии, предоставление и распределение которых регламентируется положениями постановления Правительства Российской Федерации от 31.12.2010 № 1203 [4–5].

В 2012 году Минфин России по итогам конкурса поставил бюджет Оренбургской области по результативности расходования государственных средств на второе место в стране. В качестве поощрения министерство выделило области 81,6 млн руб. Первое место в рейтинге Минфина тогда заняла Чеченская Республика (95,7 млн руб.), на третьей и четвертой позициях расположились Брянская область (81,2 млн руб.) и республика Коми (76,8 млн руб.) соответственно.

Рис. 3. Группировка субъектов Российской Федерации с точки зрения динамики присвоения степеней качества управления региональными финансами за 2009–2014 годы (источник: составлено автором)

Что же касается механизма проведения данного мониторинга, то можно отметить следующее. В основе критериев оценки лежат такие составляющие финансового менеджмента, ориентированного на результат, как обеспечение сбалансированности и устойчивости региональных и местных бюджетов, внедрение программно-целевых принципов и повышение эффективности распределения и расходования бюджетных средств, оптимизация функций государственного (муниципального) управления и повышение эффективности их обеспечения (в том числе за счёт повышения качества предоставляемых населению публичных услуг и работ), расширение границ информатизации сферы управления финансами.

По 7 определенным направлениям оценки рассчитываются конкретные показатели, по результатам расчётов каждому региону присваивается соответствующая оценка качества управления бюджетными ресурсами. 15 лучшим субъектам Российской Федерации, реализующим региональные программы, которые отобраны Минфином России по итогам проведения оценки, предоставляются субсидии.

Следует отметить, что данная методика является «живым» механизмом и периодически министерство в соответствии с выбранными приоритетами в сфере общественных финансов вносит определённые корректировки в части показателей, на основании которых и проводится оценка.

В целях определения и поощрения муниципальных образований Российской Федерации, достигших лучших результатов в сфере управления общественными финансами, ежегодно с 2008 года журналом «Бюджет» совместно с Сообществом финансистов России при поддержке Совета Федерации проводится Всероссийский конкурс «Лучшее муниципальное образование России в сфере управления общественными финансами». В рамках данного конкурса оцениваются: качество управления бюджетными доходами и расходами, муниципальной собственностью и долгом; качество бюджетного планирования, исполнения бюджета и предоставления муниципальных услуг; открытость и прозрачность управления муниципальными финансами; соблюдение бюджетного законодательства при осуществлении бюджетного процесса; кадровый состав финансового органа муниципального образования.

Из года в год городские округа и муниципальные районы Оренбургской области принимают участие в конкурсе и добиваются побед в различных номинациях. Так, например, по результатам VIII Всероссийского конкурса, который проводился по итогам работы за 2014 год среди 236 муниципальных образований страны, призерами стали город Оренбург (диплом в номинации «За высокое качество организации предоставления муниципальных услуг») и город Орск («За лучшую организацию работы с кадрами») [6].

Подводя итог всему вышесказанному, можно констатировать, что в целом создание конкурентной борьбы между регионами и муниципалитетами способствует в первую очередь поиску новых способов повышения качества финансового менеджмента в секторе государственного (муниципального) управления, а также их стимулированию к более результативному использованию бюджетных средств и построению эффективной системы межбюджетных отношений по вертикали, применению в бюджетном процессе новых современных технологий. Развитие «бюджетной конкуренции» особенно актуально в условиях, когда каждый субъект и муниципалитет Российской Федерации в соответствии с действующим законодательством по-разному осуществляет организацию бюджетного процесса на своей территории.

Литература:

- Об утверждении государственной программы Российской Федерации «Создание условий для эффективного и ответственного управления региональными и муниципальными финансами, повышения устойчивости бюджетов субъектов Российской Федерации»: Постановление Правительства РФ от 15.04.2014 № 310 / КонсультантПлюс. — http://www.consultant.ru.

- О Порядке осуществления мониторинга и оценки качества управления региональными финансами: Приказ Минфина России от 03.12.2010 № 552 / КонсультантПлюс. — http://www.consultant.ru.

- Результаты оценок качества управления региональными финансами за 2009 год, 2010 год, 2011 год, 2012 год, 2013 год, 2014 год / Официальный сайт Министерства финансов Российской Федерации. — http://minfin.ru/ru/perfomance/regions/monitoring_ results/monitoring_finance/.

- Об утверждении методики проведения оценки результатов, достигнутых субъектами Российской Федерации в сфере повышения эффективности бюджетных расходов, и динамики данных результатов: Приказ Минфина России от 26.07.2013 № 75н / КонсультантПлюс. — http://www.consultant.ru.

- Об утверждении Правил предоставления и распределения субсидий из федерального бюджета бюджетам субъектов Российской Федерации на реализацию региональных программ повышения эффективности бюджетных расходов: Постановление Правительства РФ от 31.12.2010 № 1203 / КонсультантПлюс. — http://www.consultant.ru.

- Итоги VIII Всероссийского конкурса «Лучшее муниципальное образование России в сфере управления общественными финансами» / БЮДЖЕТ.RU. — http://bujet.ru/action/lmo_VIII/.

Ключевые слова

управление финансами, оценка, финансовый менеджмент, индикаторы, степень качества., степень качестваПохожие статьи

Современные подходы к аудиту государственных и муниципальных учреждений

В статье рассматриваются вопросы стандартизации аудита государственных и муниципальных учреждений, описываются профессиональные стандарты и их формы, а также случаи проведения идентификации внешнего аудита. Выявлены особенности методики проведения вн...

Основы управления производительностью труда в организациях

В статье рассмотрены основные понятия процесса управления производительно-стью труда, элементы управления производительностью труда, планирование меро-приятий в области управления производительностью труда в организациях.

Финансовое планирование коммерческих предприятий

В статье отмечено, что бюджетирование является детализированным уровнем финансового планирования предприятия. Также определено главное условие внедрения бюджетирования на предприятии.

Оценка результативности управления персоналом

В статье исследованы механизмы оценки результативности управления персоналом в современной организации.

Реформирование бухгалтерского учета в Российской Федерации

В статье рассматривается направления стратегия развития бухгалтерского учета, а также основные направления его развития в Российской Федерации.

Нормативно-правовое регулирование региональных налогов

В статье рассмотрено нормативно-правовое регулирование региональных налогов и порядок установления их элементов, формирование бюджетов субъектов Российской Федерации.

Место аудита в системе финансового контроля в Российской Федерации

В статье рассматриваются особенности, элементы финансового контроля и аудита, анализ которых позволил обозначить место обычного и обязательного аудита в российской системе финансового контроля. Обычный аудит является комплексным правовым профессионал...

Компьютеризация бухгалтерского учета в России

В статье рассмотрены основные этапы развития компьютеризации учета, а также распространенные системы автоматизации бухгалтерского учета в России.

Исследование организации процессов финансирования системы здравоохранения Курской области

В статье исследованы с помощью методов экономико-статистического анализа и экономико-математического моделирования финансовые факторы, определяющие уровень организационно-технического развития здравоохранения Курской области.

Понятие финансового контроля: проблема определения

В статье рассматриваются научные подходы к определению финансового контроля. На основании изложенных определений составлено авторское понятие финансового контроля.

Похожие статьи

Современные подходы к аудиту государственных и муниципальных учреждений

В статье рассматриваются вопросы стандартизации аудита государственных и муниципальных учреждений, описываются профессиональные стандарты и их формы, а также случаи проведения идентификации внешнего аудита. Выявлены особенности методики проведения вн...

Основы управления производительностью труда в организациях

В статье рассмотрены основные понятия процесса управления производительно-стью труда, элементы управления производительностью труда, планирование меро-приятий в области управления производительностью труда в организациях.

Финансовое планирование коммерческих предприятий

В статье отмечено, что бюджетирование является детализированным уровнем финансового планирования предприятия. Также определено главное условие внедрения бюджетирования на предприятии.

Оценка результативности управления персоналом

В статье исследованы механизмы оценки результативности управления персоналом в современной организации.

Реформирование бухгалтерского учета в Российской Федерации

В статье рассматривается направления стратегия развития бухгалтерского учета, а также основные направления его развития в Российской Федерации.

Нормативно-правовое регулирование региональных налогов

В статье рассмотрено нормативно-правовое регулирование региональных налогов и порядок установления их элементов, формирование бюджетов субъектов Российской Федерации.

Место аудита в системе финансового контроля в Российской Федерации

В статье рассматриваются особенности, элементы финансового контроля и аудита, анализ которых позволил обозначить место обычного и обязательного аудита в российской системе финансового контроля. Обычный аудит является комплексным правовым профессионал...

Компьютеризация бухгалтерского учета в России

В статье рассмотрены основные этапы развития компьютеризации учета, а также распространенные системы автоматизации бухгалтерского учета в России.

Исследование организации процессов финансирования системы здравоохранения Курской области

В статье исследованы с помощью методов экономико-статистического анализа и экономико-математического моделирования финансовые факторы, определяющие уровень организационно-технического развития здравоохранения Курской области.

Понятие финансового контроля: проблема определения

В статье рассматриваются научные подходы к определению финансового контроля. На основании изложенных определений составлено авторское понятие финансового контроля.