Поиск направлений повышения эффективности производственного предприятия

Авторы: Хасан Елизавета Олеговна, Нордин Виктор Владимирович

Рубрика: Спецвыпуск

Опубликовано в Вопросы экономики и управления №3 (5) май 2016 г.

Дата публикации: 16.05.2016

Статья просмотрена: 141 раз

Библиографическое описание:

Хасан, Е. О. Поиск направлений повышения эффективности производственного предприятия / Е. О. Хасан, В. В. Нордин. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 3 (5). — С. Т.1. 87-91. — URL: https://moluch.ru/th/5/archive/31/954/ (дата обращения: 24.04.2025).

Поиск направлений повышения эффективности производственного предприятия

Хасан Елизавета Олеговна, студент;

Нордин Виктор Владимирович, кандидат технических наук, доцент

Институт финансов, экономики и менеджмента

Калининградского государственного технического университета

В статье рассмотрены основные понятия и структура логистических затрат на производственном предприятии. Представлена методология внедрения системы 5S, являющейся первым шагом к «бережливому производству». Элементы данной системы для установления очередности их внедрения ранжированы с использованием «Метода парных сравнений».

Ключевые слова: логистические затраты повышение эффективности, система 5S, «метод парных сравнений».

Современному производителю невозможно эффективно организовать свою деятельность без учета логистических издержек и поиска путей их сокращения. Логистические издержки – это затраты ресурсов, обусловленные выполнением предприятиями своих функций по выполнению заказов [1, 2]. Управление затратами предполагает собой выполнение функций по управлению объектом, т.е. включает в себя разработку, принятие, реализацию и контроль над выполнением решений.

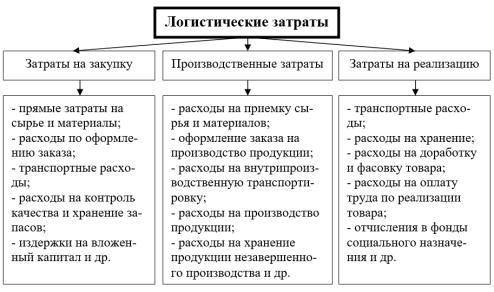

Укрупнено затраты расходы можно разделить на три группы (рис. 1): на закупку; на производство; на сбыт (реализацию) продукции.

Рис. 1. Логистические затраты на предприятии

Издержки на производстве формируются в производственном отделе и в его заготовительных, производственных и сборочных цехах. Достаточно подробная классификация производственных издержек представлена на рис. 2.

Рис. 2. Классификация производственных издержек

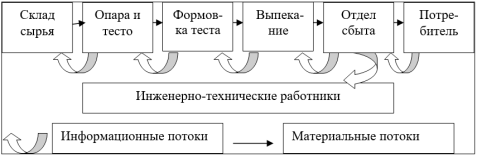

Объектом исследования являлось предприятие по производству хлебобулочных изделий ООО «Светлогорский хлеб», расположенное в г. Светлогорске Калининградской области. Производство характеризуется непрерывностью процессов от переработки сырья и до передачи готовой продукции в экспедицию последовательной передачей с одной производственной операции на другую (рис. 3).

Рис. 3. Схема движения потоков в производственном процессе

К сожалению, на данном предприятии явно выражены все принципы традиционной концепции организации производства, тогда как в современных условиях целесообразно ориентироваться на логистическую концепцию, по которой предприятие может успешно функционировать только при способности быстро менять ассортимент и количество выпускаемой продукции. Различия концепций можно увидеть в таблице 1.

Таблица 1

Характеристики двух подходов к производству

|

Логистическая концепция |

Традиционная система |

|

сокращение и отказ от избыточных запасов и неиспользуемых материальных ресурсов; сокращение времени на выполнение основных операций с транспортом, складом и др.; устранение простоев оборудования; отказ от производства продукции, на которую нет спроса или заказа; обязательное устранение брака; сведение к минимуму нерациональных внутризаводских перемещений; переход на качественно новый уровень взаимодействия с поставщиками и др. |

поддержание максимально высокий уровень использования основного оборудования при производстве путем постоянной и безостановочной его работы; изготовление продукции сводится к максимально крупным партиям; хранение в запасе на складе как можно большего количества материальных ресурсов «на всякий случай». |

В рамках данного предприятия предлагается реализация на производстве подхода 5S – системы организации рабочего места, являющейся первым шагом к бережливому производству, позволяющей значительно повысить эффективность и управляемость операционной зоны, улучшить корпоративную культуру, повысить производительность труда и сохранить время [4]. Система 5S не сложна в применении, не требует больших финансовых вливаний, перестройки рабочего процесса и смены штата сотрудников. Она позволяет сделать производство более аккуратным, эффективным и минимизировать временные затраты, которые при производстве достаточно велики.

Система 5S подразумевает собой внедрение следующих шагов (элементов):

сортировка;

соблюдение порядка на рабочем месте (рациональное расположение);

содержание в чистоте (уборка);

стандартизация;

совершенствование.

Чтобы понять механизм работы системы, рассмотрим такой ее элемент, как сортировка. На складе предлагается внедрить две категории для сортировки сырья: основное (мука, соль, дрожжи) и дополнительное (сахар, жиры, молоко и др.). В каждой категории продукция так же сортируется. Рекомендуется все сырье систематизировать и хранить в одном помещении.

После выявления неиспользуемого инвентаря производственное оборудование классифицируется по следующим категориям:

1) часто используемые инструменты (основные) – их следует оставить на необходимой производственной стадии и организовать специальные зоны размещения;

2) используемые несколько раз за производственный процесс, но не являющиеся основными инструменты (вспомогательные) – их рекомендуется поместить в шкафчики недалеко от производственной площади;

3) неиспользуемый инвентарь (его убрали из производственной зоны по причине его простоя).

Прежде чем реализовать элементы системы 5S, необходимо учесть, что она является достаточно новаторской, и потому для столь традиционного предприятия на первом этапе рекомендуются менее радикальные перемены, чем внедрение всех элементов по принципу «здесь и сейчас». Из этого следует, что из 5-ти элементов системы первоначально целесообразно внедрить только два-три, которые будут признаны наиболее эффективными и потенциально результативными.

Так же следует учесть, что пятый элемент системы «совершенствование», не может быть в полной мере вовлечен в анализ, так как он подразумевает уже успешно внедренные четыре предыдущих шага. Мотивацию и контроль за выполнением можно рассматривать отдельно, как дополнительный инструмент менеджмента.

Для ранжирования элементов системы и последующего выбора элементов для первичного внедрения был использован «Метод экспертных оценок» [3]. Элементы сравнивались по следующим трем критериям:

- Стоимость внедрения элемента;

- Необходимость внедрения;

- Отношение работников к элементу системы 5S.

Соответственно, для осуществления поставленной задачи необходимо построить три матрицы предпочтительности (по каждому из критериев оценки). Числовыми коэффициентами предпочтительности будут являться следующие значения: = - 1; < - 0,5; > - 1,5.

Первый критерий – это стоимость внедрения элемента. Оценка объектов и сама матрица предпочтительности по этому критерию представлена в таблице 2. Следует учитывать, что в скобках представлены числовые коэффициенты. Матрицы по другим двум критериям аналогичны в построении.

Составление сводной таблицы с результатами обработки всех матриц позволяет увидеть, какие элементы по результатам оценки относительно трех критериев являются первоочередными (таблица 3).

Таблица 2

Матрица предпочтительности с коэффициентами по критерию «Стоимость внедрения элемента»

|

Элементы |

Bsl |

Vs |

|||||

|

1 |

2 |

3 |

4 |

||||

|

Элементы |

1 |

= (1) |

= (1) |

> (1,5) |

> (1,5) |

5 |

0,3125 |

|

2 |

= (1) |

= (1) |

> (1,5) |

> (1,5) |

5 |

0,3125 |

|

|

3 |

< (0,5) |

< (0,5) |

= (1) |

> (1,5) |

3,5 |

0,21875 |

|

|

4 |

< (0,5) |

< (0,5) |

< (0,5) |

= (1) |

2,5 |

0,15625 |

|

|

∑Bsl |

16 |

1 |

|||||

Таблица 3

Общая матрица весомостей элементов 5S

|

№ элемента |

Элементы |

Vs |

Vs |

Vs |

∑Vs |

|

1 |

Сортировка |

0,3125 |

0,3125 |

0,3125 |

0,9375 |

|

2 |

Соблюдение порядка |

0,21875 |

0,21875 |

0,25 |

0,6875 |

|

3 |

Содержание в чистоте |

0,3125 |

0,3125 |

0,28125 |

0,9065 |

|

4 |

Стандартизация |

0,15625 |

0,15625 |

0,15625 |

0,46875 |

По результатам анализа наиболее предпочтительными и первоочередными для внедрения на предприятии элементами являются сортировка и содержание в чистоте. Это в очередной раз доказывает, что такие простые понятия, так чистота, аккуратность и системность являются основополагающими в процессе производства и управления им, а также помогают минимизировать временные и финансовые затраты.

Литература:

- Мищерский И. А. Анализ общих логистических затрат [Текст] / И. А. Мищерский // Молодой ученый. 2011. №6. Т.1. С. 160-163.

- Экономические основы логистики: Учебник / Моисеева Н.К. М.: Инфра-М, 2008. 528 с.

- Нордин В.В., Муров В.М. Практическая логистика: Учебное пособие. Саарбрюкен, ФРГ: Palmarium Academic Publishing, 2016. 320 с.

- Рубинец П. Система 5S – как улучшить свое рабочее место // Сайт «Бережливое производство и Lean-технологии». 2008-2015. URL: http://www.leaninfo.ru/2009/05/ 25/5s. (дата обращения: 24.04.2016).

Ключевые слова

система 5S, логистические затраты повышение эффективности, «метод парных сравнений»Похожие статьи

Практические аспекты использования системы «Директ-костинг» на предприятиях пищевой промышленности

В статье рассмотрены существующие в теории и практике разновидности учетной системы «Директ-костинг» с целью определения (выбора) наиболее оптимальной для целей учета затрат и калькулирования себестоимости продукции на предприятиях пищевой промышленн...

Совершенствование системы внутреннего контроля издержек обращения на предприятиях на предприятиях торговли

В данной статье автор предлагает комплекс средств обеспечения эффективного функционирования системы внутреннего контроля (далее по тексту СВК) с целью оптимизация издержек обращения (далее по тексту ИО).

Система мониторинга транспортного парка как способ совершенствования энергоэффективности на предприятии

В статье раскрыта методика проведения анализа при определении место энергоэффективности в деятельности компании. На основании проведенного анализа предложен метод, оптимизирующий энергопотребление.

Совершенствование внутрипроизводственной логистики фирмы на основе концепции бережливого производства

В статье рассматривается концепция бережливого производства, позволяющая с наибольшей эффективностью решить задачи производства. Сделан вывод о необходимости развития инструментов бережливого производства и технологий логистики производства.

Мотивация персонала

Основная цель представленного исследования — анализ системы мотивации персонала компании ООО «Планетавто». В работе рассматриваются теоретические основы мотивации сотрудников, а также их практическое применение в ООО «Планетавто». Раскрывается сущно...

Оценки эффективности автоматизации бизнес-процессов при внедрении информационных систем

Рассматривается актуальная задача оценки эффективности автоматизации бизнес-процессов на современном предприятии. В работе предложена нелинейная модель оценки эффективности автоматизации бизнес-процессов при внедрении информационных систем. В модели ...

Теория и практика использования метода ABC в управленческом учете коммерческих организаций

В научной статье представлены результаты анализа особенностей теоретического и практического применения методики ABC-анализа при управленческом учете затрат коммерческих организаций. Актуальность исследования обусловлена необходимостью поиска эффекти...

Направления повышения эффективности складской деятельности коммерческого предприятия

В статье рассмотрены проблемы складской деятельности коммерческой организации, ранжированные с помощью метода экспертных оценок. Для наиболее значимых проблем предложены направления и алгоритмы решения, позволяющие повысить эффективность складских пр...

Управление расходами компании для обеспечения качества выпускаемой продукции

Чтобы регулировать затраты, необходимо регулировать процессы, постоянно выискивать источники затрат и запасы увеличения производительности работ. И рассматривая работу организации как комплекс взаимосвязанных действий, она даёт возможность по-другому...

Эффективное управление стоимостью компании

В настоящей статье проанализированы составляющие эффективного управления стоимостью бизнеса. Выявлены пять слагаемых управления, проанализирован опыт зарубежных компаний. На основании исследования разработаны пути совершенствования управления стоимос...

Похожие статьи

Практические аспекты использования системы «Директ-костинг» на предприятиях пищевой промышленности

В статье рассмотрены существующие в теории и практике разновидности учетной системы «Директ-костинг» с целью определения (выбора) наиболее оптимальной для целей учета затрат и калькулирования себестоимости продукции на предприятиях пищевой промышленн...

Совершенствование системы внутреннего контроля издержек обращения на предприятиях на предприятиях торговли

В данной статье автор предлагает комплекс средств обеспечения эффективного функционирования системы внутреннего контроля (далее по тексту СВК) с целью оптимизация издержек обращения (далее по тексту ИО).

Система мониторинга транспортного парка как способ совершенствования энергоэффективности на предприятии

В статье раскрыта методика проведения анализа при определении место энергоэффективности в деятельности компании. На основании проведенного анализа предложен метод, оптимизирующий энергопотребление.

Совершенствование внутрипроизводственной логистики фирмы на основе концепции бережливого производства

В статье рассматривается концепция бережливого производства, позволяющая с наибольшей эффективностью решить задачи производства. Сделан вывод о необходимости развития инструментов бережливого производства и технологий логистики производства.

Мотивация персонала

Основная цель представленного исследования — анализ системы мотивации персонала компании ООО «Планетавто». В работе рассматриваются теоретические основы мотивации сотрудников, а также их практическое применение в ООО «Планетавто». Раскрывается сущно...

Оценки эффективности автоматизации бизнес-процессов при внедрении информационных систем

Рассматривается актуальная задача оценки эффективности автоматизации бизнес-процессов на современном предприятии. В работе предложена нелинейная модель оценки эффективности автоматизации бизнес-процессов при внедрении информационных систем. В модели ...

Теория и практика использования метода ABC в управленческом учете коммерческих организаций

В научной статье представлены результаты анализа особенностей теоретического и практического применения методики ABC-анализа при управленческом учете затрат коммерческих организаций. Актуальность исследования обусловлена необходимостью поиска эффекти...

Направления повышения эффективности складской деятельности коммерческого предприятия

В статье рассмотрены проблемы складской деятельности коммерческой организации, ранжированные с помощью метода экспертных оценок. Для наиболее значимых проблем предложены направления и алгоритмы решения, позволяющие повысить эффективность складских пр...

Управление расходами компании для обеспечения качества выпускаемой продукции

Чтобы регулировать затраты, необходимо регулировать процессы, постоянно выискивать источники затрат и запасы увеличения производительности работ. И рассматривая работу организации как комплекс взаимосвязанных действий, она даёт возможность по-другому...

Эффективное управление стоимостью компании

В настоящей статье проанализированы составляющие эффективного управления стоимостью бизнеса. Выявлены пять слагаемых управления, проанализирован опыт зарубежных компаний. На основании исследования разработаны пути совершенствования управления стоимос...