Методы оценки налогового риска предприятия

Авторы: Клочко Светлана Назарьевна, Аллаяров Эмиль Агалиевич

Рубрика: Спецвыпуск

Опубликовано в Вопросы экономики и управления №3 (5) май 2016 г.

Дата публикации: 16.05.2016

Статья просмотрена: 2239 раз

Библиографическое описание:

Клочко, С. Н. Методы оценки налогового риска предприятия / С. Н. Клочко, Э. А. Аллаяров. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 3 (5). — С. Т.1. 41-44. — URL: https://moluch.ru/th/5/archive/31/961/ (дата обращения: 30.04.2025).

В статье рассмотрены основные подходы к определению понятия «налогового риска»; определены базовые факторы, влияющие на уровень налогового риска; представлен алгоритм методики экспресс-оценки налогового риска предприятия.

Ключевые слова: налоговый риск, факторы риска, методика оценки налогового риска.

Предпринимательские риски экономического субъекта обусловлены неопределенностью финансово-хозяйственных операций, нестабильностью политических и экономических условий, в том числе изменчивостьюналогового законодательства. Основной задачей оценки налогового риска предприятия является минимизация потерь, связанных с процессом уплаты и оптимизацией налогов. Цель проведения исследования – обосновать элементы методики экспресс-оценки налогового риска предприятия.

Финансово-хозяйственная деятельность предприятий сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности и уровень безопасности существенно возрастает в условиях нестабильной внешней среды.

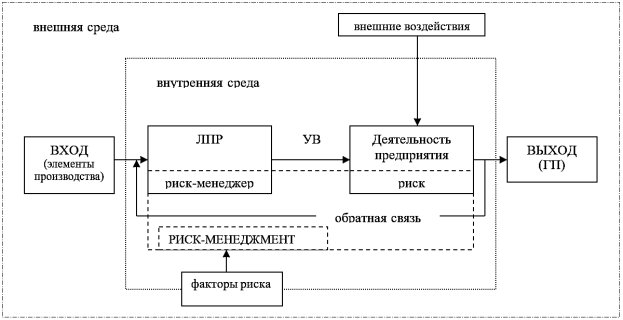

На рисунке 1 отражено влияние источников риска на предпринимательскую деятельность предприятия. Рассматривая предприятие как экономическую систему, можно выделить субъект управления (ЛПР – лица, принимающие решения) и объект управления (деятельность предприятия). Входом в данную систему в обобщённом виде являются элементы производства (материальные, трудовые, финансовые ресурсы), выходом – готовая продукция (ГП), финансовые результаты деятельности, как итоговый экономический показатель деятельности.ЛПР вырабатывает управляющее воздействие (УВ) в виде предполагаемых вариантов решений, направлений, действий. Учесть влияние факторов риска возможно в рамках подсистемы управления рисками (риск-менеджмента) как элемента системы управления предприятием.

Предмет исследования – налоговый риск – является одним из видов финансовых рисков, показывающих вероятность возникновения непредвиденных финансовых потерь налогоплательщика, которые проявляются в виде доначислений сумм налогов, штрафов и пени, возникновения спора с налоговым органом и влекущим за собой проведения налоговой проверки.

Рис 1. Системное представление предприятия с учётом влияния факторов риска

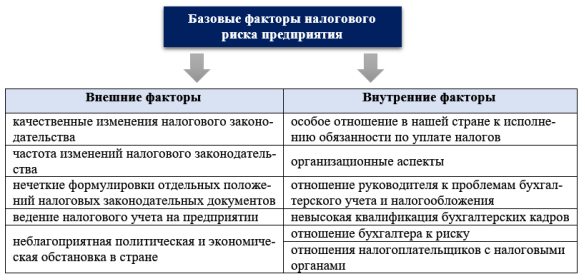

Факторы, влияющие на величину налогового риска, делятся на внешние и внутренние [4]. На рис. 2 отражены базовые факторы налогового риска.

Рис. 2. Базовые факторы налогового риска

С точки зрения практики, можно выделить несколько видов налоговых рисков, существенно отличающихся своей спецификой – это риски налогового контроля, риски усиления налогового бремени, риски уголовного преследования налогового характера.

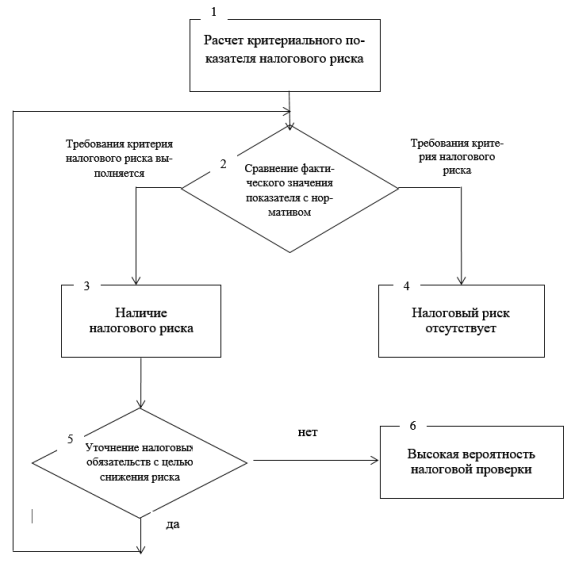

Принято выделять следующие методы риск-менеджмента: экспертные оценки, рейтинговый метод и аналогии; количественные методы оценки: имитационное моделирование, анализ чувствительности, построение дерева решений и определение точки безубыточности с учетом налогового фактора. Согласно выявленному определению налогового риска и его видов, была выбрана экспресс-методика оценки налогового риска, которая основывается на 12 общедоступных критериев используемых налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок.

Для оценки налогового риска был выбран экспресс-метод, который дает информацию о том, находится ли организация в списке проверок у налоговой инспекции, что однозначно может помочь в подготовке документов к этой проверке или вовсе предотвратить ее. На рисунке 2 представлен алгоритм оценки налогового риска. Экспресс-метод не является единственным подходящим методом для его изучения, так как он показывает риск налоговой проверки, но не учитывает такие серьезные риски как: риск повышения налоговых ставок, риск включения в налогообложение новых видов налога и т.п.

Подводя итоги, нужно также отметить, что оценка риска – это процесс, охватывающий идентификацию риска, анализ риска и сравнительную оценку риска [1]. Оценка налогового риска – это лишь часть процесса управления риском. Полученными данными важно правильно распорядиться, ни в коем случае не оставлять их без внимания, так как крайней мерой налогового риска является налоговая проверка, что негативно сказывается на деятельности компании как материально, так и морально (в зависимости от того, какие виды проверок будут проводиться: камеральные или выездные).

Неправильно недооценивать налоговый риск. В международной практике уже давно создают целые отделы по регулировке налогового риска, соблюдая международные стандарты оценки риска. Налоговые службы всегда пристально наблюдают за деятельностью крупных компаний, имеющих колоссальные объемы прибыли и желающих насколько это возможно уменьшить свое налоговое бремя. А за тем, какими путями компании снижают налоговую нагрузку, следят налоговые органы.

Рис. 3. Алгоритм оценки налогового риска предприятия

Литература:

- ГОСТ Р 51897-2011ГОСТ Р 51897-2011 Национальный стандарт Российской Федерации. Менеджмент риска. Термины и определения.

- Воробьёв С.Н., Балдин К.В. Управление рисками в предпринимательстве. М.: Издательско-торговая корпорация «Дашкова и Ко», 2006.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 6-е изд., перераб. и доп. М.: ИНФРА-М, 2011.

- Шeвeлeв А.Е. Факторы, влияющие на величину налогового риска // Сайт «Элитариум». 2015. URL: http://www.elitarium.ru/nalogovyje_riski/ (дата обращения: 24.04.2016)

- Энциклопедия финансового риск-менеджмента/ Под ред.А.А. Лобанова и А.В. Чугунова, 2-е изд, перераб.и доп. – М.: Альпина Бизнес Букс, 2006.

Похожие статьи

Оценка финансовых рисков предприятия на основании бухгалтерской отчётности

В данной статье рассмотрены стандарты учета, а также определены факторы и условия, необходимые для оценки рисков и их влияния на хозяйственную деятельность в бухгалтерском учете. Рассмотрена концепция допустимого риска и приведена модель управленческ...

Методы оценки и анализа рисков

В статье изложены методологические подходы к изучению, анализу и оценке рисков, которые позволяют вырабатывать обоснованные решения по управлению экономическими рисками субъектов хозяйствования.

Оптимизация налоговых издержек и налоговой нагрузки на предприятие

В данной статье рассматриваются методики различных авторов для расчета налоговой нагрузки предприятия, на основании одной из них, проведен анализ налоговой нагрузки предприятия. Рекомендованы основные способы снижения налоговой нагрузки, в частности,...

Методические подходы и способы оценки финансовых рисков на предприятии

В статье рассмотрен алгоритм оценки финансовых рисков, методы оценки финансовых рисков. Даётся краткая характеристика количественных и качественных методов оценки финансовых рисков, их достоинства и недостатки.

Технология анализа финансового состояния организации

В статье рассмотрены основные этапы проведения анализа финансового состояния организации. Определено содержание анализа финансового состояния организации и раскрыты методы финансового анализа.

Оценка факторов риска экономической безопасности организации

В статье поднимаются вопросы экономических рисков и экономической безопасности предприятия. Определяются понятия «риск» и «экономическая безопасность предприятия», приводится классификация деления экономических рисков и факторов экономической безопас...

Особенности выбора показателей в рамках проведения финансового анализа

Статья посвящена вопросу формирования системы финансовых показателей в рамках проведения анализа финансового состояния предприятия с учетом целей анализа, отраслевой специфики хозяйствующего субъекта и факторов внешней среды, оказывающих влияние на д...

Формирование и применение методики налогового анализа на предприятии

Статья посвящена вопросу проведения налогового анализа на микроуровне. В работе рассмотрены подходы отечественных ученых к определению понятия «налоговый анализ», уточнены основные цели и задачи, предложена поэтапная методика его осуществления на пре...

Сущность, этапы и значение анализа финансового состояния предприятия

В статье рассмотрены различные подходы к определению «финансового состояния предприятия», его место в деятельности предприятия.

Сравнительный анализ приемов управления налоговыми рисками

В статье автор определяет основные приемы управления налоговыми рисками, проводит их сравнительный анализ, определяет достоинства и недостатки рассматриваемых приемов риск-менеджмента, а также рассматривает целесообразность их использования при разли...

Похожие статьи

Оценка финансовых рисков предприятия на основании бухгалтерской отчётности

В данной статье рассмотрены стандарты учета, а также определены факторы и условия, необходимые для оценки рисков и их влияния на хозяйственную деятельность в бухгалтерском учете. Рассмотрена концепция допустимого риска и приведена модель управленческ...

Методы оценки и анализа рисков

В статье изложены методологические подходы к изучению, анализу и оценке рисков, которые позволяют вырабатывать обоснованные решения по управлению экономическими рисками субъектов хозяйствования.

Оптимизация налоговых издержек и налоговой нагрузки на предприятие

В данной статье рассматриваются методики различных авторов для расчета налоговой нагрузки предприятия, на основании одной из них, проведен анализ налоговой нагрузки предприятия. Рекомендованы основные способы снижения налоговой нагрузки, в частности,...

Методические подходы и способы оценки финансовых рисков на предприятии

В статье рассмотрен алгоритм оценки финансовых рисков, методы оценки финансовых рисков. Даётся краткая характеристика количественных и качественных методов оценки финансовых рисков, их достоинства и недостатки.

Технология анализа финансового состояния организации

В статье рассмотрены основные этапы проведения анализа финансового состояния организации. Определено содержание анализа финансового состояния организации и раскрыты методы финансового анализа.

Оценка факторов риска экономической безопасности организации

В статье поднимаются вопросы экономических рисков и экономической безопасности предприятия. Определяются понятия «риск» и «экономическая безопасность предприятия», приводится классификация деления экономических рисков и факторов экономической безопас...

Особенности выбора показателей в рамках проведения финансового анализа

Статья посвящена вопросу формирования системы финансовых показателей в рамках проведения анализа финансового состояния предприятия с учетом целей анализа, отраслевой специфики хозяйствующего субъекта и факторов внешней среды, оказывающих влияние на д...

Формирование и применение методики налогового анализа на предприятии

Статья посвящена вопросу проведения налогового анализа на микроуровне. В работе рассмотрены подходы отечественных ученых к определению понятия «налоговый анализ», уточнены основные цели и задачи, предложена поэтапная методика его осуществления на пре...

Сущность, этапы и значение анализа финансового состояния предприятия

В статье рассмотрены различные подходы к определению «финансового состояния предприятия», его место в деятельности предприятия.

Сравнительный анализ приемов управления налоговыми рисками

В статье автор определяет основные приемы управления налоговыми рисками, проводит их сравнительный анализ, определяет достоинства и недостатки рассматриваемых приемов риск-менеджмента, а также рассматривает целесообразность их использования при разли...