Учетно-аналитическое обеспечение управления трансакционными издержками: проблемы и перспективы

Авторы: Бузак Наталья Ивановна, Эйнзель Екатерина Вадимовна

Рубрика: Спецвыпуск

Опубликовано в Вопросы экономики и управления №4 (6) июль 2016 г.

Дата публикации: 30.05.2016

Статья просмотрена: 232 раза

Библиографическое описание:

Бузак, Н. И. Учетно-аналитическое обеспечение управления трансакционными издержками: проблемы и перспективы / Н. И. Бузак, Е. В. Эйнзель. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 4 (6). — С. Т.1. 3-6. — URL: https://moluch.ru/th/5/archive/38/1033/ (дата обращения: 28.04.2025).

Раскрыты проблемы и перспективы учета и оценки трансакционных издержек для повышения конкурентоспособности и инвестиционной привлекательности предприятий, а также уменьшение уровня тенизации экономики.

Ключевые слова: трансакционные издержки, деятельность, учет, оценка, управление, информация.

Глобализация экономики, усложнение механизма экономических отношений, повышение интенсивности взаимодействия субъектов хозяйствования способствуют возникновению новых объектов исследования. Одной из таких категорий являются трансакционные издержки. Ученые неоинституционалисты доказали, что трансакционные издержки оказывают существенное влияние на деятельность субъектов хозяйствования, а также на принятие эффективных управленческих решений на микро- и макро-уровнях.

Управление и оптимизация величины трансакционных издержек являются актуальным направлением в снижении себестоимости продукции, что существенно влияет на рентабельность и прибыль хозяйствующего субъекта, а соответственно и эффективность деятельности организации.

Актуальность определения трансакционных издержек как нового объекта учета, их оценки и бухгалтерского отражения в динамично развивающейся рыночной среде обоснована влиянием этих расходов на состояние экономической системы в целом и на функционирование субъектов хозяйствования в частности.

Вопросы учета и оценки трансакционных издержек рассматривали в своих исследованиях такие отечественные и зарубежные ученые: А. Алчиан, Р. И. Капелюшников, В. Репин, Дж. Уоллис, Д. Норт,, Э. де Сото и др.

Однако до настоящего времени подлинная сущность трансакционных издержек все еще не выявлена, также отсутствует единая методика их оценки и отражения в учете, что главным образом связано с трудностями измерения трансакционных издержек и разнообразием трактовок данного термина.

На современном этапе ученые рассматривают трансакционные издержки как важную составляющую механизма функционирования экономической системы, продолжают углублять сущность трансакционных издержек как экономической категории и как явления в экономике. Поэтому перед учеными стоит важная задача исследования и уточнения сущности категории «Трансакционные издержки».

Обобщенное понимание трансакционных издержек раскрывает их, как издержки, возникающие в связи с заключением контрактов, сопровождающие взаимоотношения экономических субъектов и связанные с передачей права собственности. Они включают две группы издержек: непосредственные затраты (например, связанные с поиском партнеров, контролем за сделкой), и трудозатраты — затраты, связанные со временем [1].

Анализ трактовок трансакционных издержек отражает совокупность характеристик, которые позволяют идентифицировать их среди совокупных расходов субъектов хозяйствования: трансакционные издержки возникают в процессе взаимодействия экономических субъектов с элементами внешней экономической среды; трансакционные издержки рассматриваются как явление макроэкономического и микроэкономического характера; формирование трансакционных издержек связано с неопределенностью экономической среды, а также с необходимостью защиты прав субъектов экономических отношений от потенциальных или явных посягательств.

На сегодняшний день к составляющим трансакционных издержек предприятий относят основные пять типов: издержки поиска информации; издержки ведения переговоров; расходы измерения; расходы спецификации и защиты прав собственности; издержки оппортунистического поведения [2].

Ученые-исследователи отмечают, что трансакционные издержки в странах, которые стали на путь рыночныхпреобразований, свойственная совсем другая природа, чем в странах с развитой рыночнойэкономикой. Если одна часть трансакционных издержек порожденная противоречием между высокимуровнем специализации предприятий и неразвитостью рынка, то другая часть имеет неэкономическуюприроду, так как обусловлена большим количеством неэкономических по своей природефакторов [4, с. 7].

Основные причины значительного роста трансакционных издержек в странах постсоветского пространства были выделены в научном труде Семеновой Т. В. [4, с. 6–7]:

– институциональная реформа 90-х годов обусловила перевод расходов неэффективного распределения ресурсов, которые были присущи плановой экономике, в форму явных трансакционных издержек;

– низкий уровень спецификации прав собственности;

рентные деформации трансакционных издержек;

невысокий уровень доверия и обязательности партнеров.

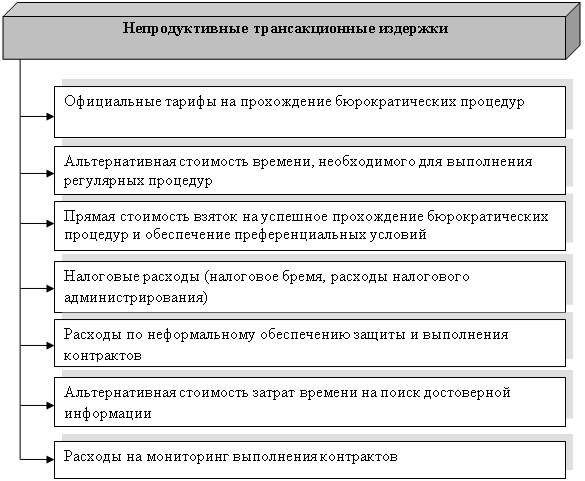

Это объясняет значительную долю непроизводительных расходов, которые вынуждены нести экономические субъекты для преодоления различных искусственно созданных барьеров — экономических, административных и прочих.

В соответствии с методологией, предложенной Э. де Сото, непроизводительные трансакционные издержки предпринимательской деятельности состоит из следующих составляющих (рис.1).

Рис. 1. Непроизводительные трансакционные издержки (по Э. де Сото [5])

Динамичное развитие современной экономики и растущая конкуренция создают необходимость постоянного совершенствования информационно-аналитического обеспечения управления для эффективного и устойчивого функционирования субъектов хозяйствования в рыночной среде.

Трансакционные издержки — сложный для управления объект. Данные о них частично не отражаются в бухгалтерском учете, отсутствуют в финансовой отчетности субъектов хозяйствования и статистических материалах.

Та часть трансакционных издержек, которая может быть подтверждена документально, оценена и находит свое отражение в системе бухгалтерского учета, учитывается на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 91.2 «Прочие расходы» и никак не выделены на счетах аналитического учета. Такой подход к учету трансакционных издержек значительно усложняет процесс управления данным объектом.

По альтернативным издержкам, затратам времени и прочим непроизводительным расходам, с использованием существующих методик, их размер можно оценить более или менее точно, но такая оценка не повлияет на бухгалтерский учет и такие расходы не найдут отражение в финансовой отчетности. С другой стороны, такие расходы существенно влияют на процесс принятия управленческих решений, поэтому имеют существенное значение.

Исследование вопросов учетного отражения информации о трансакционных издержках предприятий дало возможность сделать вывод, что такой учет можно осуществить с использованием одного из таких подходов:

– отображение трансакционных издержек в разрезе аналитики к счетам «Общепроизводственные расходы», «Общехозяйственные расходы», «Расходы на продажу», «Прочие расходы»;

– выделение для учета трансакционных издержек специального счета «Трансакционные издержки» в рамках финансового учета;

– разработка методики учета трансакционных издержек в рамках системы управленческого учета.

Каждый из этих подходов теоретически способен обеспечить получение полной и достоверной информации о формировании трансакционных издержек в процессе хозяйствования.

Наиболее информативным из подходов, по нашему мнению является разработка методики учета трансакционных издержек в системе управленческого учета. Методика позволит вести учет трансакционных издержек по центрам ответственности; по объектам, которыми в общем виде являются продукция, работы, услуги или вид деятельности предприятия, требующие определения связанных с их производством издержек; по местам возникновения, что повысит качество контроля затрат.

Анализ существующих научных достижений в области оценки трансакционных издержек дает основания считать, что именно учетная оценка выступает надежным источником информации системы управления о трансакционных издержках, поскольку обеспечивает широкие возможности сбора данных о расходах деятельности, их обобщения и оперативного движения информации между субъектами управления.

Однако, недостаточная исследованность организационных и методических основ учета трансакционных издержек значительно усложняет их реальную оценку. Сложность оценки возникает, прежде всего, потому, что трансакционные издержки предприятия подразделяются на расходы, которые можно измерить количественно (измеряемые) и расходы, которые не поддаются количественной оценке (не измеряемые).

Для проведения адекватной оценки трансакционных издержек используя информацию сформированную в системе учета необходимо разработать методику в которой будут комбинироваться количественные и качественные подходы к оценке.

Таким образом, сложности реализации учета трансакционных издержек на уровне предприятий заключаются, прежде всего, в существовании значительного количества теневых трансакционных издержек, которые принципиально не могут быть отражены в учете. Эти расходы типичны для непрозрачной и не до конца сформированной отечественной институциональной среды, оказывают существенное влияние на финансовое состояние субъектов хозяйствования, выходят за пределы стандартного процесса управления, снижая релевантность информации о трансакционных издержках.

Для повышения уровня управления затратами на отечественных предприятиях необходимо доскональное изучение и дальнейшее развитие организационно-методических основ учета и оценки трансакционных издержек предприятия.

Литература:

- Герасимова Л. Н. Современные пути снижения трансакционных издержек промышленных организаций // Инновационное развитие экономики. — 2014. — № 1 (18). — С. 103–105

- Капелюшников Р. И. Категория трансакционных издержек [Электронный ресурс] / Р. И. Капелюшников // Московский либертариум. — 1994. — Режим доступа: http://www.libertarium.ru/l_libsb3_1–2.

- Репин. В Сравнительный анализ нотаций для описания бизнес-процессов www.finexpert.ru

- Семенова Т. В. Трансакционные издержки иностранного инвестирования в Украине и пути их сокращения: Автореф. дис. на получение наук. степени канд. экон. наук: спец. 08.01.01 «Экономическая теория» / Т. В. Семенова. — Донецк, 2001. — 17 с.

- Э. де Сото. Иной путь. Невидимая революция в третьем мире: [Пер. с англ. Б. Пинскер]. — М.: Catallazy, 1995. — 320 с.

Похожие статьи

Анализ специфики и методов обеспечения безопасности предпринимательской деятельности в современной России

В статье анализируются теоретические и методологические основы безопасности предпринимательской деятельности, экономические основы достижения безопасности и методы оценки. Сделан вывод о необходимости внедрения системы управления информационными риск...

Инвестиции как фактор обеспечения экономической безопасности

Статья раскрывает особенности инвестиционной деятельности в РФ, динамику отдельных показателей. В статье также определено влияние инвестиций на экономическую безопасность страны. Практическая значимость исследования заключается в том, что по результа...

Теоретические основы инвестиций и инвестиционной деятельности государства

В статье рассмотрены и охарактеризованы научные теории, касающиеся формирования и развития инвестиций, инвестиционной деятельности. Акцентируется внимание на подходах современного формирования инвестиционного климата и инвестиционной деятельности. Сф...

Инструментарий адаптационного финансового планирования на предприятии

В статье обосновывается необходимость долгосрочного финансового планирования для решения проблемы долговременного выживания и успешного развития компании в условиях прогнозируемых критических колебаний рыночной конъюнктуры. Рассмотрены основные напра...

Особенности формирования экономики промышленных предприятий

В статье раскрыто понятие предпринимательства, рассмотрены некоторые способы роста эффективности промышленных предприятий, представлены факторы их устойчивого экономического развития.

Развитие методов оценки инвестиционной привлекательности предприятия

В данной статье исследовано понятие инвестиционной привлекательности, методы ее оценки и их недостатки, а также направления совершенствования данных методов.

Совершенствование методов оценки инвестиционных проектов коммерческих предприятий

В статье авторы исследуют существующие методы оценки экономической эффективности инвестиционных проектов и предлагает способы их совершенствования в целях повышения финансовой устойчивости.

К вопросу влияния: интегрированная отчетность, персонал и финансовый результат деятельности экономических субъектов

В данной статье рассматриваются основные аспекты внедрения интегрированной отчетности, необходимость и цели применения, а также вопросы влияния интегрированной отчетности на кадровые ресурс, преимущества интегрированной отчетности с разных позиций.

Стратегическое управление финансовыми потоками в цепях поставок: системообразующие факторы и условия

В статье проанализированы системообразующие факторы формирования финансовых потоков в цепях поставок. Сделан вывод о важности оперативного мониторинга внешней и внутренней среды для стратегического управления финансовыми потоками.

Методы повышения эффективности деятельности предприятия в современных условиях

Данная статья посвящена исследовательскому анализу методов повышения эффективности деятельности предприятия в современных условиях.

Похожие статьи

Анализ специфики и методов обеспечения безопасности предпринимательской деятельности в современной России

В статье анализируются теоретические и методологические основы безопасности предпринимательской деятельности, экономические основы достижения безопасности и методы оценки. Сделан вывод о необходимости внедрения системы управления информационными риск...

Инвестиции как фактор обеспечения экономической безопасности

Статья раскрывает особенности инвестиционной деятельности в РФ, динамику отдельных показателей. В статье также определено влияние инвестиций на экономическую безопасность страны. Практическая значимость исследования заключается в том, что по результа...

Теоретические основы инвестиций и инвестиционной деятельности государства

В статье рассмотрены и охарактеризованы научные теории, касающиеся формирования и развития инвестиций, инвестиционной деятельности. Акцентируется внимание на подходах современного формирования инвестиционного климата и инвестиционной деятельности. Сф...

Инструментарий адаптационного финансового планирования на предприятии

В статье обосновывается необходимость долгосрочного финансового планирования для решения проблемы долговременного выживания и успешного развития компании в условиях прогнозируемых критических колебаний рыночной конъюнктуры. Рассмотрены основные напра...

Особенности формирования экономики промышленных предприятий

В статье раскрыто понятие предпринимательства, рассмотрены некоторые способы роста эффективности промышленных предприятий, представлены факторы их устойчивого экономического развития.

Развитие методов оценки инвестиционной привлекательности предприятия

В данной статье исследовано понятие инвестиционной привлекательности, методы ее оценки и их недостатки, а также направления совершенствования данных методов.

Совершенствование методов оценки инвестиционных проектов коммерческих предприятий

В статье авторы исследуют существующие методы оценки экономической эффективности инвестиционных проектов и предлагает способы их совершенствования в целях повышения финансовой устойчивости.

К вопросу влияния: интегрированная отчетность, персонал и финансовый результат деятельности экономических субъектов

В данной статье рассматриваются основные аспекты внедрения интегрированной отчетности, необходимость и цели применения, а также вопросы влияния интегрированной отчетности на кадровые ресурс, преимущества интегрированной отчетности с разных позиций.

Стратегическое управление финансовыми потоками в цепях поставок: системообразующие факторы и условия

В статье проанализированы системообразующие факторы формирования финансовых потоков в цепях поставок. Сделан вывод о важности оперативного мониторинга внешней и внутренней среды для стратегического управления финансовыми потоками.

Методы повышения эффективности деятельности предприятия в современных условиях

Данная статья посвящена исследовательскому анализу методов повышения эффективности деятельности предприятия в современных условиях.