Основные проблемы и направления развития нефтегазовых отношений России с Европой

Авторы: Муханова Ирина Николаевна, Муханова Людмила Захаровна

Рубрика: Мировая экономика

Опубликовано в Вопросы экономики и управления №5 (7) ноябрь 2016 г.

Дата публикации: 25.10.2016

Статья просмотрена: 765 раз

Библиографическое описание:

Муханова, И. Н. Основные проблемы и направления развития нефтегазовых отношений России с Европой / И. Н. Муханова, Л. З. Муханова. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 5 (7). — С. 67-73. — URL: https://moluch.ru/th/5/archive/44/1406/ (дата обращения: 01.05.2025).

Развитие экономики России, как крупнейшего экспортера нефтегазовых ресурсов, существенно зависит от мировой нефтегазовой конъюнктуры. Неустойчивость цен на мировых нефтегазовых рынках, а также экономическое и санкционное давление со стороны США и Европы приводит к ухудшению состояния национальной экономики, в том числе и в нефтегазовом секторе, усложнению международных нефтегазовых отношений. Для России главным потребителем нефтегазовых ресурсов является Европа, как в силу географических, так и исторических аспектов. Для экономики Европы, не обладающей нефтегазовыми ресурсами, достаточными для обеспечения экономического роста, Россия много лет является одним из основных и надежных поставщиков энергоносителей. Тем не менее, наблюдается увеличение напряженности и противоречий в нефтегазовых отношениях между Россией и Европой. В современных условиях геополитической и макроэкономической нестабильности нефтегазовые отношения между Россией и Европой приобрели особое значение и находятся в центре внимания политических сил, общественных движений, средств массовой информации.

В текущий период низких мировых цен на углеводороды, ослабления национальной валюты и усиливающихся экономических санкций потребность в получении более обширного знания о развитии отношений между Россией и Европой в нефтегазовой сфере усиливается. С этих позиций тема исследования является достаточно актуальной.

Цель исследовательской работы — ознакомиться с состоянием современных нефтегазовых отношений между Россией и Европой, исследовать основные проблемы и направления их развития.

Поставленные исследовательские задачи:

− оценить роль нефтегазового сектора в развитии российской экономики;

− исследовать положение российского нефтегазового сектора в мировой экономике и основные проблемы экспорта углеводородов;

− исследовать состояние и основные проблемы экспорта нефти и газа в Европу;

− рассмотреть перспективы взаимодействия России и Европы в нефтегазовой сфере.

На энергетический рынок Европы СССР вышел во второй половине 20-го века. Именно в это время началось строительство российской экспортной системы трубопроводов. Первоначально российские трубопроводы поставляли нефть в страны Восточной Европы, затем были заключены контракты на поставку газа с Австрией, Германией, Италией и Францией. Трубопроводная система СССР была полностью сформирована в 80-е годы 20-го века, при этом в качестве основных экспортных коридоров использовались Белоруссия и Украина для осуществления поставок энергоресурсов в страны Центральной Европы, черноморское побережье СССР — для стран Южной Европы и порты прибалтийских республик — для Северной Европы.

Существенное расширение нефтегазовых отношений России с Европой произошло в периоды мировых нефтяных кризисов 1973 и 1979 годов, которые вынудили европейские страны искать поставщиков энергоресурсов за пределами стран Ближнего Востока. В свою очередь непоправимый ущерб состоянию экономики СССР в нефтегазовой сфере нанес мировой экономический кризис 1986 года.

После распада СССР экспортная трубопроводная система оказалась на территории 15 новых государств и утратила единую систему управления. В условиях разрушения промышленности и тяжелой социально-экономической обстановки экспорт углеводородных ресурсов приобрел для новой России еще большее значение, чем в советский период, поскольку с помощью полученных от него доходов правительство получало возможность нивелировать критическую ситуацию, сложившуюся в стране в первое десятилетие перестройки.

Тем не менее, и в последующие десятилетия и в настоящее время нефтегазовый сектор определяет развитие российской экономики. Для подтверждения этого осуществим сопоставление динамики основных показателей экономики с показателями доходов государственного бюджета. В целях экономического анализа используем статистическую информацию, опубликованную на официальных сайтах Федеральной службы государственной статистики [1], Счетной палаты [2] и министерства финансов [3,4].

Тенденции развития экономики России выражаются в значениях валового внутреннего продукта (ВВП), инвестиций в основной капитал, среднегодовых цен на нефть, а также в динамике индексов физического объема ВВП и инвестиций в основной капитал в 2008–2015 годах (таблица 1).

Таблица 1

ВВП, инвестиции восновной капитал, среднегодовые цены на нефть в 2008–2015гг.

|

Показатель |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

1. ВВП в текущих ценах, млрд. руб. |

41276,8 |

38807,2 |

46308,5 |

55967,2 |

62176,5 |

66190,1 |

71406,4 |

80804,3 |

|

2. Инвестиции в основной капитал, млрд. руб. |

8781,6 |

7976,0 |

9152,1 |

11035,7 |

12586,1 |

13450,2 |

13902,6 |

14555,9 |

|

3. Средняя цена на нефть «Юралс», долл. США /баррель за год |

94,8 |

60,4 |

78,2 |

109,3 |

110,5 |

107,9 |

97,6 |

51,2 |

|

Индекс физического объема, впроцентах кпредыдущему году |

||||||||

|

4. ВВП, % |

105,2 |

92,2 |

104,5 |

104,3 |

103,4 |

101,3 |

100,6 |

96,3 |

|

5. Инвестиции в основной капитал, % |

109,5 |

86,5 |

106,3 |

110,8 |

106,8 |

100,8 |

98,5 |

91,6 |

Таблица составлена авторами на основе данных [1,2]

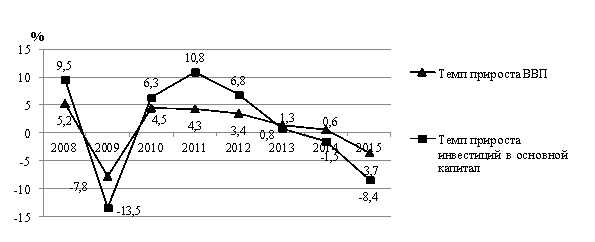

Мировой экономический кризис 2008–2009 годов привел к резкому снижению темпов экономического развития России и обвалу ВВП от 105, 2 до 92,2 %, а инвестиций в основной капитал от 109,5 до 86,5 %. Последующее восстановление экономики в 2010 году привело к росту ВВП до 104,5 %, а инвестиций до 106,3 %. Однако, в дальнейшем сохранить положительную динамику экономического развития России не удалось, темпы роста ВВП стали замедляться: 104,3 % в 2011 году, 103,4 % в 2012 году, 101,3 % в 2013 году, 100,6 % в 2014 году, 96,3 % в 2015 году. Темпы роста инвестиций в основной капитал также снижались: 106,8 % в 2012 году, 100,8 в 2013 году, 98,3 % в 2014 году, 91,2 % в 2015 году.

Темпы прироста ВВП и инвестиций в основной капитал (рис. 1) более наглядно отражают особенности кризисных явлений в российской экономике: обвал экономических показателей в 2009 году и постепенное их ухудшение с 2011 года по 2015 год. Как известно, снижение показателей экономического роста продолжается и в текущем 2016 году.

Основной причиной падения ВВП России, как экспортера нефтегазовых ресурсов, является снижение мировых цен на нефть, например, в 2009 году при цене 60,4 долларов за баррель индекс физического объема ВВП составил 92,2 %, также в 2015 году при цене нефти 51,2 долларов за баррель индекс физического объема ВВП составил 96,3 %.

Рис. 1. Темпы прироста ВВП и инвестиций в основной капитал

Тенденции к ухудшению основных показателей экономического развития прослеживаются в динамике доходов федерального бюджета (таблица 2).

Таблица 2

Доходы федерального бюджета в 2010–2015гг.

|

Показатель |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

1. Доходы федерального бюджета, млрд руб. |

8305,4 |

11367,7 |

12855,5 |

13019,9 |

14496,9 |

13655,7 |

|

2. Доходы федерального бюджета, в % к ВВП |

17,9 |

20,3 |

20,7 |

19,7 |

20,3 |

17,0 |

|

3. Доходы федерального бюджета, в % к пред. году (в реал. выражении) |

104,0 |

129,0 |

106,1 |

95,1 |

99,9 |

83,4 |

|

4. Нефтегазовые доходы, млрд руб. |

3830,7 |

5641,8 |

6453,2 |

6534 |

7433,8 |

5862,7 |

|

5. Ненефтегазовые доходы, млрд руб. |

4474,7 |

5725,9 |

6402,4 |

6485,9 |

7063,1 |

7793,0 |

|

6. Удельный вес нефтегазовых доходов, % |

46,1 |

49,6 |

50,2 |

50,2 |

51,3 |

42,9 |

|

7. Удельный вес ненефтегазовых доходов, % |

53,9 |

50,4 |

49,8 |

49,8 |

48,7 |

57,1 |

Таблица составлена авторами на основе данных [2,3,4]

Доля доходов федерального бюджета относительно ВВП находится на постоянном уровне и составляет около 20 % ВВП, за исключением 17,9 % в 2010 и 17,0 % в 2015 году. При этом наблюдается существенное снижение темпов роста доходов в реальном выражении с 2012 года — 106,1 %, переходящее в спад в 2013 (95,1 %) в 2014 (99,9 %) и в 2015 (84,4 %) годах.

Для оценки сырьевой зависимости доходы федерального бюджета подразделяют на две составляющие: нефтегазовые и ненефтегазовые (Бюджетный кодекс, статья 96.6) [5]. К нефтегазовым доходам федерального бюджета относятся доходы от уплаты налога на добычу полезных ископаемых (нефти и газа) и доходы от вывозных таможенных пошлин на нефть и газ. Удельный вес нефтегазовых бюджетных доходов составляет существенную величину, при этом наблюдается его постоянный рост с 46,1 % в 2010 до 51,3 % в 2014 году. В 2015 году произошло снижение поступлений нефтегазовых доходов в бюджет, что привело к падению удельного веса более чем на 8 %.

Таким образом, в динамике объемов ВВП и бюджетных доходов прослеживаются общие циклические тенденции, отражающие увеличение зависимости бюджета от мировой экономической конъюнктуры на нефтегазовые ресурсы, что подтверждает объективную необходимость как в снижении зависимости государственного бюджета от объема нефтегазовых доходов, так и в разработке путей взаимодействия и развития нефтегазовых отношений между Россией и Европой.

Россия является мировой нефтегазовой державой, поскольку обладает огромными запасами углеводородов: так по объему запасов нефти Россия занимает 6 место в мире (5,9 %) (таблица 3), а по объему газа — первое (24,6 %) (таблица 4).

Таблица 3

Мировые запасы нефти, оценка 2014 года

|

Страна |

Запасы, млрд тонн |

Доля вобщем объеме,% |

|

1. Венесуэла 2. Саудовская Аравия 3. Канада 4. Иран 5. Ирак 6. Россия 7. Кувейт 8. ОАЭ 9. США 10. Ливия 11. Другие страны |

46,6 36,7 27,9 21,7 20,2 14,1 14,0 13,0 5,9 6,3 33,4 |

19,4 15,3 11,6 9,0 8,4 5,9 5,8 5,4 2,5 2,6 13,9 |

|

Мир всего |

239,8 |

100 |

Таблица составлена авторами на основе данных [6]

Таблица 4

Мировые запасы природного газа, оценка 2014 года

|

Страна |

Запасы трлн м3 |

Доля вобщем объеме,% |

|

1. Россия 2. Иран 3. Катар 4. Туркмения 5. США 6. Саудовская Аравия 7. ОАЭ 8. Венесуэла 9. Другие страны |

49,541 34,020 24,531 9,934 9,580 8,489 6,091 5,617 53,336 |

24,6 16,9 12,2 4,9 4,8 4,2 3 2,8 26,6 |

|

Мир всего |

201,139 |

100 |

Таблица составлена авторами на основе данных [7]

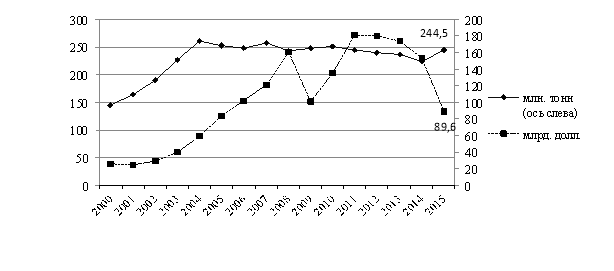

В настоящее время в России функционирует около трехсот нефтедобывающих компаний, ключевыми из которых являются ПАО«Роснефть» — 37 % добычи, далее ПАО «ЛУКОЙЛ», ПАО «Сургутнефтегаз» и ПАО «Газпром нефть», которые добывают 34 % совокупного объема российской нефти [8]. Газовых компаний в России около ста шестидесяти. Большая часть запасов газа добывается тремя компаниями: ПАО«Газпром» (73,1 %), ПАО «НОВАТЭК» (12,6 %) и ПАО «Роснефть» (5 %) [8]. Лидеры нефтегазовой отрасли, без сомнения, государственные корпорации мирового уровня ПАО «Роснефть» и ПАО «Газпром». Что касается экспорта российских углеводородов на мировом рынке, то его объемы по сырой нефти в натуральном выражении находятся на постоянном уровне с 2004 года (в среднем 250 млн тонн в год), в стоимостном — подвержены существенным спадам за счет обвалов мировых цен в периоды экономических кризисов (рис. 2).

Рис. 2. Динамика экспорта сырой нефти за 2000–2015 годы. Составлено авторами по данным [9, 10]

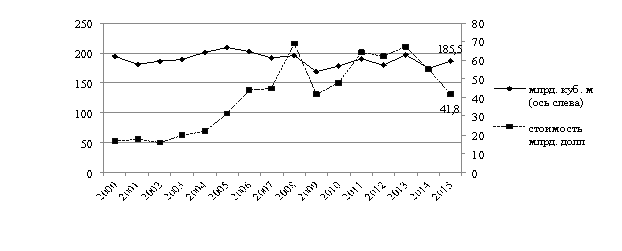

Объемы экспорта природного газа в натуральном выражении постепенно снижаются с 2008 года при повторяемости спадов по суммам доходов, поскольку мировые цены на газ увязаны с ценами на нефть (рис. 3).

Рис. 3. Динамика экспорта природного газа за 2000–2015 годы. Составлено авторами по данным [9, 10]

Европа является основным потребителем российских углеводородов на мировом рынке. В настоящее время на долю европейского рынка приходится около 74 % экспорта углеводородов.

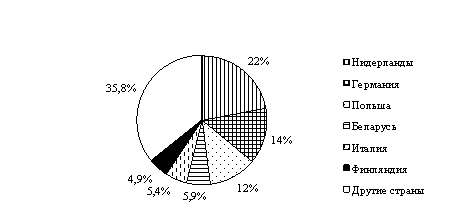

Среди потребителей российской нефти первое место занимают Нидерланды (22 %), второе — Германия (14 %), далее Польша (12 %) (рис. 4).

Рис. 4. Европейские импортеры российской нефти. Составлено авторами по данным [11]

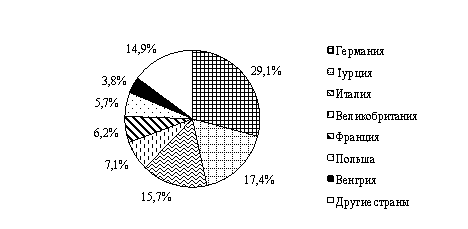

Среди потребителей российского газа на первом месте находится Германия (29,1 %), на втором Турция (17,4 %), далее Италия (15,7 %), затем Великобритания (7,1 %), Франция (6,2 %) (рис. 5).

Рис. 5. Европейские импортеры российского газа. Составлено авторами по данным [12]

Поставки газа осуществляются по территории Европы, Беларуси и Украины. По Украине природный газ транспортируется по 22 трубопроводам, а уходит в Европу по 15. Проблема России заключается в том, что основной транзит газа к европейскому потребителю проходит именно через украинскую газотранспортную сеть. Это обусловлено не только географией, но иособенностями украинской газотранспортной системы, которая включает газовые хранилища, благодаря которым возможны бесперебойные поставки газа в Европу. В условиях политических и экономических разногласий между Россией и Украиной стабильность поставок газа в Европу находится под постоянной угрозой, что серьезно беспокоит европейских потребителей.

Необходимо указать, что основные страны-импортеры российских углеводородов поддерживают политику экономических санкций к России в энергетическом секторе и поэтому пытаются ограничить или заменить российские поставки нефти и газа.

Назовемосновных конкурентов России на европейском рынке поставок нефти:

− Саудовская Аравия (Saudi Aramco).Предлагает компенсировать странам Восточной Европы российские поставки по заниженным ценам;

− США (Chevron, Exxon Mobil, EnterpriseProducts).Вышли в 2016 году на европейский рынок со сланцевой нефтью и газом. Одна из задач — вытеснение России с рынка Европы и продолжение политики изоляции и санкций;

− Иран (NationalIranianOilCo) — крупный поставщик нефти в Азию и Европу до санкций 2012 года. Возобновил в этом году поставки нефти в Грецию, Италию, Испанию. Готов занять часть ниши российских нефтегазовых компаний в Европе. Предлагает демпинговые цены.

Назовемосновных конкурентов России на европейском рынке поставок газа:

− Норвегия (Statoil) — постоянно увеличивает поставки природного газа в Европу путем контрактов по спотовым ценам;

− Нидерланды (RoyalDutchShell, Gasunie) — активный игрок европейского нефтегазового рынка;

− Великобритания (RoyalDutchShell, Afren, BPCentrica, BritishGas) поставляет газ в Европу и Северную Америку.

На мировом рынке нефти и газа Россия не определяет цены на энергоресурсы, а принимает их. Современное мировое и региональное ценообразование на нефтегазовые ресурсы, помимо факторов спроса и предложения на рынке, зависит также от множества других, связанных, в том числе, со стремлением ведущих мировых государств господствовать в энергетической отрасли, как основной в развитии любой современной экономики.

Европейским странам выгодно импортировать энергоресурсы по сниженным ценам, что и происходит в настоящее время. Поэтому они будут стремиться к сохранению на мировом рынке низких цен на нефть и газ. Для этого Европа может и использует различные политические инструменты, в том числе и санкции. Европейские страны-потребители российских нефтегазовых ресурсов в рамках решений Энергетической Комиссии Европейского Союза пытаются централизованно принимать решения в нефтегазовых отношениях с Россией, навязывая ей свои условия. Поэтому России следует учитывать изменения в геополитической и экономической обстановке на европейском нефтегазовом рынке и находить приемлемые для сторон варианты.

В настоящее время российская нефтегазовая отрасль является локомотивом национальной экономики, а корпорации ПАО «Роснефть» и ПАО «Газпром» являются основными налогоплательщиками федерального бюджета. Состояние нефтегазового отрасли, как системообразующей в современной российской экономике находится под пристальным вниманием государства. В соответствии с «Энергетической стратегией России» основные направленияееразвития заключаются в следующем [13]:

− импортозамещение нефтегазохимической продукции и развитие внутреннего рынка;

− освоение экономически доступных ресурсов нефти и газа в новых районах (Восточная Сибирь и Дальний Восток) и на континентальном шельфе РФ;

− модернизация и расширение мощностей Единой системы газоснабжения, в частности в Восточной Сибири и на Дальнем Востоке;

− разработка и внедрение передовых отечественных технологий нефтегазохимии.

Резюмируя вышеизложенное, можно сказать, чтотекущий период функционирования мирового нефтегазового рынка связан с процессами его передела, обострения конкуренции и низким уровнем цен на нефть и газ, что экономически выгодно для потребителей энергоресурсов. Нефтегазовый сектор России функционирует в условиях внутреннего экономического кризиса, снижения рентабельности нефтегазовой отрасли, жесткой конкуренции за европейские рынки и экономических санкций. Наблюдается существенное сокращение прибыли государственных корпораций и, соответственно, доходов государственного бюджета от нефтегазового экспорта при сохранении его объемов.

Цель современной энергетической политики Европы — снижение энергетической зависимости от России, путем ее постепенного вытеснения с лидеров европейского нефтегазового рынка. В тоже время в интересы Европы не входит полное вытеснение России со своего нефтегазового рынка, поскольку это невыгодно для обеих сторон. Россия много лет является естественным поставщиком природных ресурсов в Европу и будет им оставаться в среднесрочной перспективе.

России необходимо сделать все возможное, чтобы сохранить европейские рынки, что предполагает ведение гибкой и осмотрительной экспортной политики. России также необходимо осваивать новые рынки экспорта нефти и газа в странах Азиатско-Тихоокеанского региона. Для уменьшения зависимости национальной экономики от экспорта углеводородов России необходимо осуществлять импортозамещение и интенсивно развивать внутренние рынки в нефтегазохимической сфере.

В прогнозах экономического развития России предполагается, что экспорт углеводородов будет оставаться важнейшим фактором развития в период до 2030 года [13], однако степень его влияния на экономику будет постепенно сокращаться посредством реализации долгосрочной экономической политики, ориентированной на диверсификацию структуры экономики.

Литература:

- Статистический сборник «Национальные счета России в 2007–2014 гг., 2015 г." [Электронный ресурс] / Федеральная служба государственной статистики. Режим доступа: http://www.gks.ru/, свободный (дата обращения: 26.05.2016)

-

Аналитическая записка о ходе исполнения федерального бюджета за январь-декабрь 2015 года. [Электронный ресурс] / Счетная палата Российской Федерации. Режим доступа:

- Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2014 год. Москва, 2015. [Электронный ресурс] / Министерство финансов Российской Федерации. Режим доступа: http://www.minfin.ru/ru/, свободный (дата обращения: 25.05.2016)

- Основные направления бюджетной политики на 2016 год и на плановый период 2017 и 2018 годов. Москва, 2015. [Электронный ресурс] / Министерство финансов Российской Федерации. Режим доступа: http://www.minfin.ru/ru/, свободный (дата обращения: 20.05.2016)

-

Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 03.11.2015). [Электронный ресурс], Режим доступа:

-

BP Statistical Review of World Energy June 2015 — [Электронныйресурс] / British Petroleum. Режимдоступа:

-

OPEC Annual Statistical Bulletin 2015 — [Электронныйресурс] / Organization of the Petroleum Exporting Countries. Режимдоступа:

-

Russia 2014 — Energy Policies Beyond IEA Countries— [Электронныйресурс] / International Energy Agency / Publications archive. Режим доступа:

-

Официальный сайт Федеральной таможенной службы России — [Электронный ресурс]. — Электрон. дан. — Режим доступа:

-

Статистический сборник «Российский статистический ежегодник», 2015 г. — [Электронный ресурс] / Федеральная служба государственной статистики. Режим доступа:

-

TheObservationofEconomicComplexity — [Электронный ресурс] /Режим доступа:

-

Официальный сайт ООО «Газпром экспорт» — [Электронный ресурс]. — Режим доступа:

-

Энергетическая стратегия России на период до 2035 года— [Электронный ресурс] / Министерство энергетики. Режим доступа: