Эконометрический анализ инфляции в Российской Федерации

Автор: Картавцева Анастасия Вячеславовна

Рубрика: Экономическое развитие и рост

Опубликовано в Вопросы экономики и управления №5 (7) ноябрь 2016 г.

Дата публикации: 31.10.2016

Статья просмотрена: 4571 раз

Библиографическое описание:

Картавцева, А. В. Эконометрический анализ инфляции в Российской Федерации / А. В. Картавцева. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 5 (7). — С. 29-33. — URL: https://moluch.ru/th/5/archive/44/1513/ (дата обращения: 04.04.2025).

В настоящее время большинство экономических агентов учитывают уровень инфляции, а так же прогнозные значения этого показателя. Так, в процессе ценообразования важную роль играют инфляционные ожидания, которые основаны на прогнозах. Построением прогнозов занимаются многие финансовые компании, официальные государственные органы, а так же многие ученые.

Большинство научных работ, связанные с анализом уровня инфляции в основном посвящены анализу качественных характеристик уровня инфляции. Чаще всего, в таком анализе используется сравнение существующих методов прогнозирования и на основании различных критериев данные прогнозы сравниваются между собой.

Однако наиболее важной задачей в настоящее время является получение такого прогноза инфляции, который будет сбалансирован с другими показателями с экономической точки зрения.

В данной статье, будет произведен эконометрический анализ инфляции в Российской Федерации с помощью построения уравнения регрессии зависимости уровня инфляции от социально-экономических показателей, а так же составления корреляционной матрицы зависимости данных показателей.

Инфляция — это обесценивание денежной единицы страны, иначе говоря, уменьшение ее покупательной способности. Известно, что на уровень инфляции влияет множество факторов, таких как: эмиссия денежных средств, курс национальной валюты, цены на импортируемые товары и услуги, уровень благосостояния населения, поведение потребителей, уровень безработицы и прочие факторы.

За основу исследования регрессионной модели зависимости инфляции в РФ будет взята одна из современных модификаций кривой Филипса, которая говорит о том, что уровень инфляции в стране зависит от уровня безработицы в стране [3, с. 470]. Помимо этого, стоит учесть влияние на уровень инфляции со стороны спроса и предложения. В качестве показателя, отражающего давление со стороны спроса (инфляция спроса) будет использован уровень безработицы, рассчитанный Федеральной службой государственной статистики (Росстат) по годам [3, с. 92–110]. С другой стороны, для исследования давления со стороны предложения (инфляция, связанная с изменением издержек производства) будут рассмотрены следующие показатели: курс доллара к рублю (среднегодовое значение) [4] и цены на нефть [5]. Выбор этих показателей обусловлен тем, что цены в Российской Федерации подвержены влиянию внешней конъюнктуры, так как экономика нашей страны обладает высокой степенью зависимости от экспорта энергоносителей, а так же от импорта товаров.

Таки образом, введем следующие обозначения для построения регрессионной модели:

y — темп прироста инфляции (уровень инфляции), %;

x1 — цепной прирост уровня безработицы, %;

x2 — темп прироста средней цены на нефть, %;

x3 — темп прироста среднегодового курса доллара США к рублю, %.

Модель множественной регрессии будет иметь вид:

![]()

Исходные данные для построения модели множественной регрессии представлены в Табл. 1.

Таблица 1

Исходные данные для построения модели за 2001–2012гг.

|

Год |

Темп прироста инфляции (%) |

Цепной прирост безработицы (%) |

Темп прироста цены на нефть (%) |

Темп прироста курса доллара крублю (%) |

|

2001 |

20,2 |

-1,6 |

-16,03 |

7,4 |

|

2002 |

18,6 |

-1,1 |

-0,93 |

4,9 |

|

2003 |

15,1 |

0,3 |

21,39 |

-7,4 |

|

2004 |

12 |

-0,4 |

36,01 |

-5,9 |

|

2005 |

11,7 |

-0,7 |

32,87 |

3,8 |

|

2006 |

10,9 |

0 |

16,51 |

-8,3 |

|

2007 |

9 |

-1,1 |

11,12 |

-7,1 |

|

2008 |

11,9 |

0,2 |

42,49 |

18,7 |

|

2009 |

13,3 |

2,1 |

-41,54 |

3,2 |

|

2010 |

8,8 |

-1 |

33,15 |

0,4 |

|

2011 |

8,8 |

-0,8 |

22,23 |

6,2 |

|

2012 |

6,1 |

-1 |

-0,67 |

-5,7 |

Источник: составлено автором по данным Федеральной службы государственной статистики.

Для нахождения параметров линейного уравнения множественной регрессии необходимо решить систему линейных уравнений относительно неизвестных параметров.

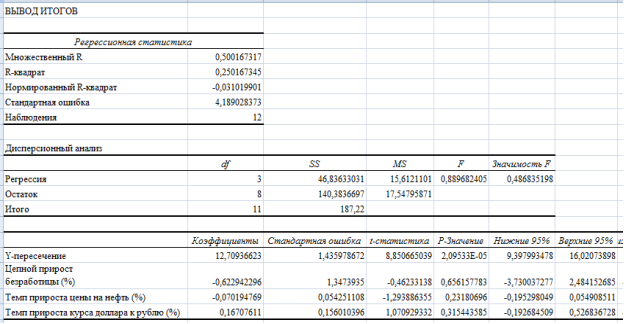

Параметры уравнения множественной регрессии найдены с помощью Пакета прикладных программ MS Office Excel. Результаты регрессионного анализа представлены на рис. 1.

Рис. 1. Данные регрессионного анализа

Оценка уравнения множественной регрессии.

Полученная модель множественной регрессии будет иметь вид:

![]()

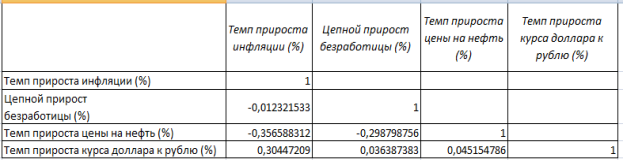

Матрица парных коэффициентов корреляции представлена на Рис. 2:

Рис. 2. Матрица парных коэффициентов корреляции

В нашем случае все парные коэффициенты корреляции |r|<0.7, что говорит об отсутствии мультиколлинеарности факторов.

Средняя ошибка аппроксимации:

,

,

В среднем, расчетные значения отклоняются от фактических на 27,34 %. Поскольку ошибка больше 7 %, то данное уравнение нежелательно использовать в качестве регрессии.

Коэффициент множественной корреляции![]() . Связь между уровнем инфляции и факторами Xi не сильная.

. Связь между уровнем инфляции и факторами Xi не сильная.

Оценка значимости коэффициентов регрессии с помощью t-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки. В данном случае, на 5 % уровне значимости подтверждается значимость коэффициента b, остальные коэффициенты уравнения регрессии признаются статистически незначимыми.

Оценку надежности уравнения регрессии в целом и показателя тесноты связи дает F-критерий Фишера. Поскольку фактическое значение F < Fт, то коэффициент детерминации статистически не значим и уравнение регрессии статистически ненадежно.

Поскольку качество построенного уравнения множественной регрессии и адекватность модели (т. е. прогнозные свойства модели) признаются неудовлетворительными, необходимо изменить одну из объясняющих переменных. Далее показатель прироста годового уровня безработицы будет заменен на показатель темпа прироста среднедушевых денежных доходов населения в РФ. Это считается возможным, так как между уровнем инфляции и среднедушевыми денежными доходами существует прямая зависимость, а рост покупательской способности населения считается одной из причин инфляции спроса. Исходные данные для построения новой модели регрессионной зависимости уровня инфляции представлены в Таблице 2.

Таблица 2

Исходные данные для построения модели за 2001–2012гг.

|

Год |

Темп прироста инфляции (%) |

Темп прироста цены на нефть (%) |

Темп прироста курса доллара крублю (%) |

Прирост среднедушевых денежных доходов населения,% |

|

2001 |

20,2 |

-16,03 |

7,4 |

34,23 |

|

2002 |

18,6 |

-0,93 |

4,9 |

28,91 |

|

2003 |

15,1 |

21,39 |

-7,4 |

30,91 |

|

2004 |

12 |

36,01 |

-5,9 |

23,83 |

|

2005 |

11,7 |

32,87 |

3,8 |

26,40 |

|

2006 |

10,9 |

16,51 |

-8,3 |

26,06 |

|

2007 |

9 |

11,12 |

-7,1 |

23,10 |

|

2008 |

11,9 |

42,49 |

18,7 |

18,43 |

|

2009 |

13,3 |

-41,54 |

3,2 |

13,61 |

|

2010 |

8,8 |

33,15 |

0,4 |

12,26 |

|

2011 |

8,8 |

22,23 |

6,2 |

9,61 |

|

2012 |

6,1 |

-0,67 |

-5,7 |

11,75 |

Источник: составлено автором по данным Федеральной службы государственной статистики.

Введем следующие обозначения для построения регрессионной модели:

y — темп прироста инфляции (уровень инфляции), %;

x2 — темп прироста средней цены на нефть, %;

x3 — темп прироста среднегодового курса доллара США к рублю, %.

х1’ — прирост среднедушевых денежных доходов населения, %

Модель множественной регрессии будет иметь вид:

![]()

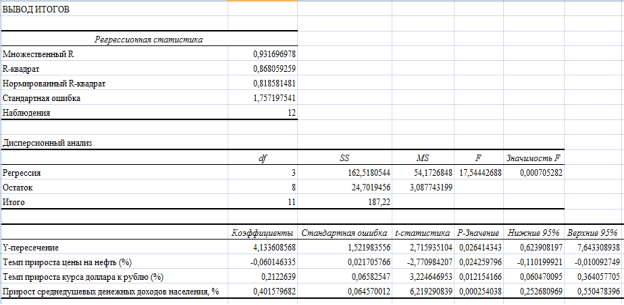

Параметры уравнения множественной регрессии найдены с помощью Пакета прикладных программ MS Office Excel. Результаты регрессионного анализа представлены на рис. 3.

Рис. 3. Данные регрессионного анализа

Оценка уравнения множественной регрессии.

Полученная модель множественной регрессии будет иметь вид:

![]()

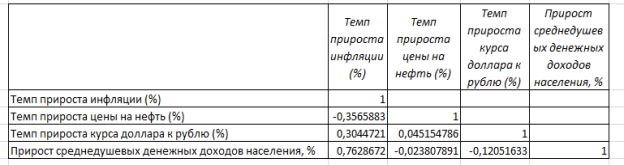

Матрица парных коэффициентов корреляции представлена на Рис. 2:

Рис. 4. Матрица парных коэффициентов корреляции

В нашем случае парный коэффициент корреляции между темпом прироста инфляции и приростом среднедушевых денежных доходов населения |r|>0.7, что говорит о существовании мультиколлинеарности факторов.

Средняя ошибка аппроксимации:

,

В среднем, расчетные значения отклоняются от фактических на 12,54 %. Поскольку ошибка больше 7 %, то данное уравнение нежелательно использовать в качестве регрессии. Однако, полученная ошибка значительно меньше ошибки, полученной в предыдущей модели.

Коэффициент множественной корреляции ![]() . Связь между уровнем инфляции и факторами Xi очень сильная.

. Связь между уровнем инфляции и факторами Xi очень сильная.

Оценка значимости коэффициентов регрессии с помощью t-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки. В данном случае, на 5 % уровне значимости подтверждается значимость всех коэффициентов регрессии подтверждается, что говорит о хорошем качестве построенной модели.

Оценку надежности уравнения регрессии в целом и показателя тесноты связи дает F-критерий Фишера. Поскольку фактическое значение F > Fт, то коэффициент детерминации значим и уравнение регрессии надежно.

Выводы:

– Таким образом, была получена регрессионная модель зависимости уровня инфляции в РФ от темпа прироста цены на нефть, темпа прироста курса доллара США, а так же от значения прироста среднедушевых денежных доходов населения;

– При увеличении темпа прироста цены на нефть на 1 %, значение показателя инфляции снизится на 0,06 %;

– При увеличении темпа прироста курса доллара США на 1 %, значение темпа инфляции увеличится на 0,21 %;

– При увеличении значения прироста среднедушевых денежных доходов населения на 1 %, уровень инфляции увеличивается в среднем на 0,4 %;

– Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Возможность прогнозирования инфляции является значимым преимуществом в современной экономике.

Литература:

- Елисеева И. И., Флуд Н. А., Юзбашев М. М. Практикум по общей теории статистики: учеб. пособие / Под ред. Елисеевой И. И. — М.: Финансы и статистика, 2008.

- Россия в цифрах. 2016: Краткий статистический сборник / Росстат- M., Р76 2016–543 с.

- Статистика: учебник / под ред. В. С. Мхитаряна.- М.: Экономист, 2005.

- Динамика официального курса заданной валюты. Официальный сайте Центрального Банка Российской Федерации. [Электронный ресурс]. — Режим доступа: https://www.cbr.ru/currency_base/dynamics.aspx

- Официальный сайт «Московская биржа». Котировки. [Электронный ресурс]. — Режим доступа: http://moex.com/ru/data/

- Официальный сайт «Федеральная служба государственной статистики» [Электронный ресурс]. — Режим доступа: http://www.gks.ru/