Развитие системы налогового администрирования в Российской Федерации

Авторы: Прищепова Александра Олеговна, Клочко Светлана Назарьевна

Рубрика: Спецвыпуск

Опубликовано в Вопросы экономики и управления №5 (7) ноябрь 2016 г.

Дата публикации: 03.11.2016

Статья просмотрена: 2006 раз

Библиографическое описание:

Прищепова, А. О. Развитие системы налогового администрирования в Российской Федерации / А. О. Прищепова, С. Н. Клочко. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 5 (7). — С. Т.1. 130-133. — URL: https://moluch.ru/th/5/archive/44/1586/ (дата обращения: 25.04.2025).

В статье рассмотрены теоретические основы налогового администрирования. На основе анализа налоговой системы за 2015 г. дается оценка состояния современной системы налогового администрирования в Российской Федерации; представлена ключевая информация об электронном декларировании НДС; указаны основные направления совершенствования налогового администрирования.

Ключевые слова: налоги, налоговая система, налоговый процесс, налоговое администрирование, налоговое бремя.

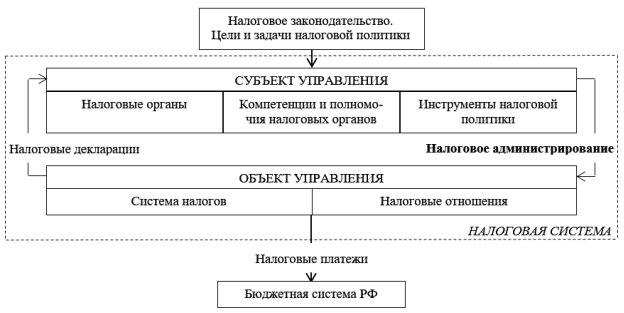

Становление в России рыночной экономики предопределило формирование нового подхода к организации налогового процесса. Налоги стали основным источником доходов бюджетной системы. Это поставило на первое место вопросы управления налоговой системой. Государство осуществляет это управление через систему налогового администрирования, которое представляет собой деятельность уполномоченных органов управления в налоговой сфере, направленную на обеспечение реализации и соблюдения налогового законодательства. Место налогового администрирования в налоговой системе России отражено на рисунке 1.

Рис. 1. Место налогового администрирования в налоговой системе РФ

Совершенствование структуры и организации деятельности налоговых органов, совершенствование налогового законодательства, повышение эффективности контрольной работы, реформирование механизмов исчисления и уплаты налогов – все эти важные аспекты относятся к сфере налогового администрирования. Высокий уровень развития налогового администрирования в стране способен обеспечить эффективность налоговой системы. В связи с этим для государства жизненно важно искать пути совершенствования налогового администрирования.

Цель проведенного исследования – анализ и разработка предложений по развитию системы налогового администрирования в Российской Федерации.

Налоговое администрирование регулирует налоговые отношения и направлено на решение проблем, возникающих при взаимодействии налоговых органов и налогоплательщиков. В России наибольшее распространение получили такие методы налогового администрирования, как методы регулируемых альтернатив, которые подразумевают, что налогоплательщики имеют свободу выбора между разными вариантами юридической формы ведения деятельности (налогоплательщики сами выбирают порядок ведения учета и составления отчетности, способ исполнения обязательств по уплате налогов и т. д.).

Становление системы налогового администрирования в России продолжается, этот процесс осложняется различными трудностями. Новый этап в развитии налогового администрирования связан с введением в действие Налогового кодекса РФ (часть первая вступила в силу 1 января 1999 г.) и последующим совершенствованием статей кодекса.

Основная функция налогового администрирования это функция налогового контроля.Самой эффективной формой налогового контроля являются налоговые проверки, позволяющие стабилизировать работу налоговой системы через регулирование действий налогоплательщиков.

Оценку эффективности налоговой системы начнем с анализа поступления в консолидированный бюджет РФ по видам налогов в 2015 г. (табл. 1). Таблица 1 базируется на данных Росстата [5].

Таблица 1

Поступлениеналогов, сборовииныхобязательныхплатежей

вконсолидированный бюджетРФ

|

Вид налога |

Абсолютные показатели, млрд руб. |

Темпы роста в 2015 г., % |

Удельный вес в 2015 г., % |

|

|

2014 г. |

2015 г. |

|||

|

ПРЯМЫЕ НАЛОГИ, в том числе: налог на прибыль организаций |

2373,3 |

2598,8 |

109,5 |

18,8 |

|

налог на доходы физических лиц |

2688,2 |

2806,5 |

104,4 |

20,4 |

|

налоги на имущество |

954,8 |

1068,4 |

111,9 |

7,7 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

2933,8 |

3250,7 |

110,8 |

23,6 |

|

прочие налоги |

348,1 |

404,9 |

116,3 |

2,9 |

|

ИТОГО |

9298,2 |

10129,3 |

108,9 |

73,5 |

|

КОСВЕННЫЕ НАЛОГИ, в том числе: налог на добавленную стоимость на товары (работы, услуги) |

2300,3 |

2590,1 |

112,6 |

18,8 |

|

акцизы по подакцизным товарам |

1071,0 |

1068,4 |

99,8 |

7,7 |

|

ИТОГО |

3371,3 |

3658,5 |

108,5 |

26,5 |

|

ВСЕГО |

12669,5 |

13787,8 |

108,8 |

100,0 |

На основе сведений, представленных в таблице 1, можно сделать следующие выводы. В 2015 г. объем поступивших в консолидированный бюджет РФ налогов, сборов и иных обязательных платежей увеличился на 8,8%. Следует особо отметить, что одними из самых высоких темпов роста в указанном году обладает НДС – его темпы роста составили 112,6%. Отрицательные темпы роста отмечены только у акцизов по подакцизным товарам – в 2015 г. их поступление сократилось на 0,2%.

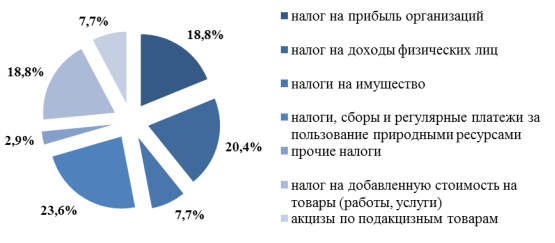

На основе данных таблицы 1 представим структуру поступивших в консолидированный бюджет налоговых платежей (рис. 2).

Рис. 2. Структура поступивших налогов, сборов и иных обязательных платежей

в консолидированный бюджет РФ в 2015 г.

В 2015 г. наибольшую долю налоговых поступлений в консолидированный бюджет страны составили налоги, сборы и регулярные платежи за пользование природными ресурсами (23,6%), которые практически полностью состоят из налога на добычу полезных ископаемых. Значительной долей поступления в бюджетную систему обладает налог на доходы физических лиц, его доля в рассматриваемом периоде составила 20,4%. Третье место по наибольшему удельному весу налоговых поступлений в бюджет разделили налог на прибыль организаций и НДС на товары (работы, услуги). Налоги на имущество составили всего 7,7%. Это отрицательно характеризует состояние экономической системы РФ. Но в 2015 г. налоги на имущество имели одни из самых высоких темпов роста (111,9%) – сохранение данной тенденции обеспечит оптимизацию работы экономики страны.

Перейдем к рассмотрению соотношения прямых и косвенных налогов в консолидированном бюджете РФ. На уровне бюджетной системы России среди поступивших налогов преобладают прямые налоги, составляющие 73,5% налоговых поступлений в консолидированный бюджет страны. Таким образом, по состоянию на 2015 г. налоговую систему России в целом в зависимости от доли косвенного налогообложения можно охарактеризовать как подоходную, поскольку доля косвенных налогов в общей сумме налогов в бюджетную систему меньше 35%.

Рассчитаем показатель, который позволяет оценить эффективность налоговой системы – налоговое бремя (табл. 2).

Таблица 2

Расчет налогового бремени в 2015 г.

|

Показатель |

Значение |

|

Налоговые поступления в консолидированный бюджет, млрд руб. |

13787,8 |

|

Страховые взносы на обязательное социальное страхование, млрд руб. |

5636,3 |

|

ВВП номинальный, млрд руб. |

80804,3 |

|

Налоговое бремя, % |

24 |

В результате расчета налоговое бремя составило 24%, это значение ниже оптимального показателя, равного 30%, и может означать, что государство испытывает недостаток финансовых ресурсов для организации эффективной деятельности по выполнению стоящих перед ним задач.

Одним из самых эффективных методов совершенствования системы налогового администрирования стало введение электронной обработки счетов-фактур. С первого квартала 2015 г. введены расширенные декларации по НДС, в которые включаются сведения из книги покупок, книги продаж и журналов учета выставленных счетов-фактур. Все плательщики НДС обязаны сдавать расширенные декларации в электронной форме по телекоммуникационных каналам связи через оператора электронного документооборота. В качестве исключения, плательщики НДС, деятельность которых составляет государственную тайну, имеют право предоставлять расширенные декларации на бумажных носителях. Введение расширенного электронного декларирования призвано повысить эффективность администрирования НДС через автоматизацию камерального контроля.

Основные направления совершенствования системы налогового администрирования в России предполагают постановку комплексных задач в сфере государственного управления, таких как модернизация системы налогового контроля, унификация учета и регистрации физических и юридических лиц, формирование единого механизма по учету налоговых обязательств и взысканию долгов, централизация и унификация финансовых отношений населения с бюджетной системой государства, создание единого налогового ведомства и других. В настоящее время качество системы налогового администрирования в РФ не достигло высокого уровня развития. Государственные органы не могут в необходимой степени обеспечить доходы бюджета через налоговые поступления. В первую очередь, это определяется продолжающимся развитием теневой экономики в России. Снижению эффективности налоговой системы государства способствует массовая утечка капиталов за границу и отсутствие полномасштабных иностранных инвестиций в экономику.

Однако нельзя сказать, что в России отсутствуют положительные тенденции в становлении налогового администрирования. Система налогового администрирования ежегодно улучшается, например, введение электронной обработки счетов-фактур способствует упрощению и повышению эффективности налогового контроля. В целях совершенствования налогового процесса реализуется целевая программа развития налоговых органов, которая предусматривает следующие мероприятия [1]: упрощение процедур заполнения и подачи деклараций и других форм отчетности в налоговые органы; переход на систему самоначисления и бесконтактный способ подачи документов; перевод основной работы по обработке налоговой отчетности физических и юридических лиц в специализированные Центры обработки данных; усовершенствование системы досудебного разбирательства налоговых споров с целью уменьшения числа обращений налогоплательщиков в судебные органы; внедрение в практику работы налоговых органов прогрессивных форм и методов информационно-разъяснительной работы с налогоплательщиками.

Таким образом, в России только приступают к формированию эффективной системы налогового администрирования. В этой области планируются полномасштабные реформы, которые призваны упростить работу государственных органов в налоговой сфере, а также обеспечить эффективность такой работы, которая, в свою очередь, позволит реализовать нормальное функционирование налоговой системы. Определенные шаги на пути усовершенствования налогового администрирования делаются и сейчас (к примеру, электронное декларирование НДС, исправление неточностей и искажений в отдельных нормативно-правовых актах), но только комплексный подход, охватывающий все ключевые элементы государственного управления в налоговой и смежных сферах, способен реально изменить (качественно преобразовать) состояние системы налогового администрирования в России.

Литература:

- Аронов А. В., Кашин В. А. Налоговая политика и налоговое администрирование. - М.: Магистр: ИНФРА-М, 2014. - 544 с.

- Золотарева А. Б. Налоговое администрирование. Основные итоги реформы. В 3-х томах. Том 1. Ин-т экономики переход. Периода. - М.: ИЭПП, 2008. - 328 с.

- Попова Н. И. НДС – 2015: книги покупок и продаж становятся частью налоговой декларации // Налоговая политика и практика. - 2014. - №11 (143). - С. 4-7.

- Федеральная налоговая служба. URL: https://www.nalog.ru (дата обращения: 05.10.16)

- Федеральная служба государственной статистики // URL: http://www.gks.ru (lата обращения: 03.10.16)

Ключевые слова

налоговая система, налоги, налоговое бремя, налоговое администрирование, налоговый процессПохожие статьи

Совершенствование налогообложения в российских коммерческих организациях

Статья посвящена изучению вопросов налогообложения коммерческих организаций в Российской Федерации, рассматриваются их особенности и порядок налогообложения, приведена классификация налогов в реальное время, предложены вероятные направленности улучше...

Пути эволюционного развития налоговой системы РФ

В данной статье рассмотрены теоретические аспекты налоговой системы Российской Федерации: сущность налогов, их классификация, элементы налогообложения, функции и принципы построения налоговой системы. Определена актуальность исследования развития нал...

Налоговое администрирование на современном этапе развития

Настоящая статья посвящена исследованию налогового администрирования на современном этапе развития. Проводится краткий анализ организационно-правового состояния налогового администрирования, рассматриваются некоторые существующие проблемы, определяет...

Налоговый контроль как основной элемент системы налогового администрирования

Рассмотрены основные аспекты современного налогового контроля, важность и необходимость которого определено налоговым законодательством РФ.

Внедрение цифровых технологий в процессы налогового администрирования Российской Федерации

В статье авторы определяют основные направления внедрения цифровых технологий в процессы налогового администрирования, а также динамику налоговых поступлений в консолидированный бюджет РФ.

Влияние налоговой политики государства на развитие малого предпринимательства

Разработаны основные направления совершенствования налоговой политики государства в разрезе ее влияния на малый бизнес как основы государственного управления в сфере налогообложения.

Налоговая политика России и основные направления ее развития

В статье рассматривается проблема развития налоговой политики в Российской Федерации. Дается развернутое определение категории «налоговая политика» и ее составляющих. Проводится анализ состояния налоговой политики России, а также рассматриваются меры...

Оценка и анализ показателей эффективности налоговой системы Российской Федерации

В статье представлены результаты оценки и анализа ряда показателей эффективности налоговой системы Российской Федерации. Рассмотрены факторы, влияющие на налоговую нагрузку. Рассчитана налоговая нагрузка по отдельным отраслям российской экономики за ...

Анализ состояния налогового контроля в РФ в противодействии налоговым правонарушениям

В статье автор исследует сущность налогового контроля и его механизмы. Также в статье анализируются статистические данные, отражающие эффективность налогового контроля в РФ. В заключение рассматриваются мероприятия, позволяющие повысить эффективность...

Пути совершенствования налогового законодательства в строительной отрасли

В статье рассмотрены аспекты и недостатки налогообложения строительной отрасли, а также особенности взаимодействия субъектов строительства.

Похожие статьи

Совершенствование налогообложения в российских коммерческих организациях

Статья посвящена изучению вопросов налогообложения коммерческих организаций в Российской Федерации, рассматриваются их особенности и порядок налогообложения, приведена классификация налогов в реальное время, предложены вероятные направленности улучше...

Пути эволюционного развития налоговой системы РФ

В данной статье рассмотрены теоретические аспекты налоговой системы Российской Федерации: сущность налогов, их классификация, элементы налогообложения, функции и принципы построения налоговой системы. Определена актуальность исследования развития нал...

Налоговое администрирование на современном этапе развития

Настоящая статья посвящена исследованию налогового администрирования на современном этапе развития. Проводится краткий анализ организационно-правового состояния налогового администрирования, рассматриваются некоторые существующие проблемы, определяет...

Налоговый контроль как основной элемент системы налогового администрирования

Рассмотрены основные аспекты современного налогового контроля, важность и необходимость которого определено налоговым законодательством РФ.

Внедрение цифровых технологий в процессы налогового администрирования Российской Федерации

В статье авторы определяют основные направления внедрения цифровых технологий в процессы налогового администрирования, а также динамику налоговых поступлений в консолидированный бюджет РФ.

Влияние налоговой политики государства на развитие малого предпринимательства

Разработаны основные направления совершенствования налоговой политики государства в разрезе ее влияния на малый бизнес как основы государственного управления в сфере налогообложения.

Налоговая политика России и основные направления ее развития

В статье рассматривается проблема развития налоговой политики в Российской Федерации. Дается развернутое определение категории «налоговая политика» и ее составляющих. Проводится анализ состояния налоговой политики России, а также рассматриваются меры...

Оценка и анализ показателей эффективности налоговой системы Российской Федерации

В статье представлены результаты оценки и анализа ряда показателей эффективности налоговой системы Российской Федерации. Рассмотрены факторы, влияющие на налоговую нагрузку. Рассчитана налоговая нагрузка по отдельным отраслям российской экономики за ...

Анализ состояния налогового контроля в РФ в противодействии налоговым правонарушениям

В статье автор исследует сущность налогового контроля и его механизмы. Также в статье анализируются статистические данные, отражающие эффективность налогового контроля в РФ. В заключение рассматриваются мероприятия, позволяющие повысить эффективность...

Пути совершенствования налогового законодательства в строительной отрасли

В статье рассмотрены аспекты и недостатки налогообложения строительной отрасли, а также особенности взаимодействия субъектов строительства.