Проблемы бюджетной системы РФ и возможности их решения на основе опыта ФРГ

Автор: Тукач Владислав Сергеевич

Рубрика: Спецвыпуск

Опубликовано в Вопросы экономики и управления №5 (7) ноябрь 2016 г.

Дата публикации: 03.11.2016

Статья просмотрена: 5590 раз

Библиографическое описание:

Тукач, В. С. Проблемы бюджетной системы РФ и возможности их решения на основе опыта ФРГ / В. С. Тукач. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 5 (7). — С. Т.1. 136-139. — URL: https://moluch.ru/th/5/archive/44/1588/ (дата обращения: 24.04.2025).

В статье рассмотрены особенности функционирования бюджетной системы РФ, а также возможность её реформирования по опыту ФРГ.

Ключевые слова: бюджетная система, налоги, реформирование, социально-экономическое развитие.

Бюджет – один из основных инструментов регулирования жизни общества, при помощи которого государство реализует свои функции. Проведение социальной политики, экономическое развитие, обеспечение обороноспособности – всё это зависит от него. Формируется бюджет в основном за счёт налоговых поступлений, что делает рассматриваемую тему ещё более важной, особенно в нынешних условиях непростого экономического и политического положения России. Неудивительно, что сообщения в СМИ о бюджете, о его изменениях вызывают большой интерес. К слову, в России более 30 миллионов человек задействовано в бюджетной сфере (это почти каждый второй из числа экономически активных), также к заинтересованным самым прямым образом следует отнести 42 миллиона пенсионеров [1].

Помимо того, что каждый член общества зависит от бюджетной системы, она непосредственно влияет на хозяйственную деятельность страны, именно через неё государство занимается стимулированием развития определённых сфер экономики и выравниванием финансового положения регионов. Актуальности данной теме добавляют набирающие популярность дискуссии о необходимости реформирования бюджетной системы, в частности пересмотра налоговых ставок, ввода дополнительных обязательных платежей и изменения политики межбюджетного выравнивания.

В представленном исследовании будут проанализированы основные проблемы функционирования бюджетной системы РФ, а также возможности её модернизации на основе опыта Федеративной Республики Германии – страны со схожей формой административно-территориального устройства, с примерно равным с Россией уровнем ВВП (в 2015 году ВВП ФРГ составил 3,8 трлн долл., ВВП РФ – 3,7 трлн долл.), но с большей ориентацией на социальную сферу.

Первый вопрос, который хочется задать, эффективно ли выглядит бюджетная система России и требует ли она реформирования с применением зарубежного опыта? Факт того, что регионами-донорами в России на 2016 год являются всего лишь 14 субъектов (Москва, Санкт-Петербург, республика Татарстан, Московская область, Ленинградская область, Свердловская область, Ярославская область, Сахалинская область, Самарская область, Тюменская область, Калужская область, Ханты-Мансийский АО, Ямало-Ненецкий АО, Ненецкий АО) из 85 (!), уже говорит о том, что изменения необходимы [2].

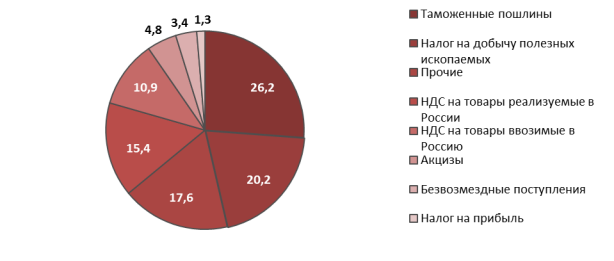

Также о потребности реформирования бюджетной системы свидетельствует не самая качественная структура её доходной части. Как видно из рисунка 1, основу доходов федерального бюджета РФ составляют таможенные пошлины и налог на добычу полезных ископаемых, общая доля которых достигает 50%, а вот налог на прибыль занимает всего 1,3%, подоходный налог и вовсе отсутствует, он поступает в региональные и местные бюджеты в пропорции 70%:30%. Всё это характеризует хозяйственную деятельность России как отсталую, основанную на сырьевых доходах в то время, когда необходимо развивать конечное потребление, что является чертой развитых стран.

Рис. 1. Структура федерального бюджета РФ [2]

Ещё одной проблемой российской бюджетной системы являются жёстко-выстроенные межбюджетные отношения, при которых все средства собираются на местах, после чего отправляются в центр, что в конечном итоге приводит к возникновению финансовых полюсов и периферий, а также увеличению диспропорций в уровне социально – экономического развития регионов. Ситуация обстоит таким образом, что отношения между бюджетами различных уровней не ориентированы на стимулирование развития хозяйства, инвестиционной и предпринимательской деятельности.

Если рассматривать бюджетную систему ФРГ из соображений поиска тех механизмов регулирования, которые можно было бы реализовать в России, то в первую очередь стоит обратить внимание на инструменты межбюджетного выравнивания, которые работают весьма эффективно. В их основе лежит перераспределение поступлений от налога на добавленную стоимость в пользу земель, финансовые возможности которых ниже средних по стране [3]. Однако применение немецкой системы в российских условиях имеет ряд преград. Во-первых, разница между финансово обеспеченными и дефицитными регионами в России намного выше, чем разница между более и менее развитыми федеральными землями Германии (к примеру, ВРП Москвы в 2014 году составил 12,8 трлн руб., ВРП Калининградской области – 0,3 трлн руб., а ВРП занимающей последнее место республики Алтай – 0,04 трлн руб.) [2]. Во-вторых, налоговые системы стран, которые являются основными источниками формирования доходных статей бюджетов, значительно друг от друга отличаются. В Германии высока роль прямых налогов, на которые приходится порядка 2/3 федерального бюджета, в России же их роль незначительна, чего не скажешь о косвенных налогах. Правда тут возникает ещё одна проблема. В ФРГ НДС является ключевым инструментом в процессе горизонтального выравнивания, в России же размер его поступлений недостаточен для претворения в жизнь данной политики (в ФРГ НДС занимает 36% федерального бюджета, в России – 26% при условии, что доходная часть бюджета Германии в 2015 году составила 1,5 трлн долл., а в России – 0,03 трлн долл.) [3].

Именно специфика распределения налогов между уровнями бюджетной системы РФ препятствует переносу иностранного опыта в российские реалии. Изменение же структуры формирования доходов бюджета возможно только лишь при кардинальной перестройке экономики, реализации крупных инвестиционных проектов по развитию отраслей хозяйства с высоким мультипликативным эффектом, отказа от ориентации на сырьевые рынки. В случае, если всё это реализовано не будет, единственным возможным вариантом адаптации программы межбюджетного выравнивания по примеру ФРГ может стать использование вместо НДС налога на добычу полезных ископаемых, который сейчас составляет значительную часть федерального бюджета РФ, и его перераспределение между регионами могло бы позитивно сказаться на стимулировании развития их экономики.

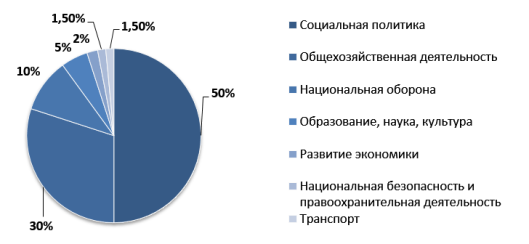

Следует отметить и структуру расходов федерального бюджета РФ, на основе которой можно сделать вывод, что бюджетная система РФ не ставит перед собой целей повышения уровня социально обеспечения, а также развития регионов. Так на социальную политику приходится чуть более 20% бюджета, в то время как в ФРГ данная статья равна почти 50%, на межбюджетные трансферты и вовсе выделяется всего 4,6% (рисунок 2).

Также из положительного опыта страны с самой мощной экономикой в Европе можно выделить систему дифференциации регионов по уровню социально-экономического развития, которая в 90-е годы в достаточно короткий срок способствовала сокращению «финансовой пропасти» между бюджетами восточных и западных земель, из-за которой было невозможным притворить в жизнь политику горизонтального выравнивания. Со схожей проблемой в данный момент сталкивается российская бюджетная система. И опыт разделения субъектов по уровню их финансовой обеспеченности с целью создания индивидуальных программ выравнивания, при которых более отсталые регионы получают возможность оставлять у себя больший процент налоговых поступлений, мог бы помочь России. Правда возникает ещё одна трудность в лице высокой степени коррупции и несамостоятельности субъектов РФ.

Рис. 2. Сравнение структуры расходов федеральных бюджетов РФ и ФРГ [2;3]

Безусловно, бюджетную систему ФРГ не стоит рассматривать как идеальный образец для подражания, поскольку она также имеет свои проблемы. К примеру, многие восточные земли не отличаются высокой исполнительностью и дисциплиной, в результате чего большая доля выделенных бюджетных средств расходуется не на развитие инфраструктуры, а на финансирование работы бюрократического аппарата и расплату по старым долгам, что порождает проблему эффективности целевого использования средств.

Также вполне эффективная с экономической точки зрения система межбюджетного выравнивания порождает проблемы социального недовольства, которые исходят от земель-доноров, не желающих мириться с тем, что им приходится за свой счёт содержать другие регионы. Особое недовольство по данной теме выражает самая богатая земля ФРГ – Бавария, которая даже обращалась в Конституционный суд, но безрезультатно.

В качестве вывода, можно сказать, что бюджетная система РФ требует реформирования, но данный процесс более сложный, чем простое заимствование идей у западных держав, которые на территории России не могут быть реализованы по широкому спектру причин, начиная от функциональных и заканчивая ментальными.

Литература:

- Официальный сайт Федеральной службы государственной статистики. URL.: http://www.gks.ru/ (дата обращения 01.10.2016)

- Официальный сайт Министерства финансов РФ. URL: http://minfin.ru/ru/(дата обращения 01.10.2016)

- Официальный сайт Министерства финансов ФРГ. URL: http://www.bundesfinanzministerium.de/Web/DE/Home/home.html (дата обращения 01.10.2016)

Похожие статьи

Оценка реализации принципов построения бюджетной системы РФ

В статье рассмотрены основополагающие принципы построения бюджетной системы РФ, соблюдение которых способствует повышению её устойчивости. Проведён анализ реализации данных принципов на современном этапе развития экономики.

Проблемы современной налоговой политики РФ. Пути её усовершенствования

Предметом работы является совокупность теоретических и практических аспектов метода реализации налоговой политики в Российской Федерации. Целью работы является изучение налоговой политике в Российской Федерации на текущем этапе экономического развити...

Актуальные проблемы правового регулирования банковской системы в Российской Федерации

В статье рассматриваются правовые аспекты развития банковской системы. Автор делает вывод о том, что правовое регулирование банковской системы является недостаточным и требуется как совершенствование существующей правовой базы, так и принятие новых н...

Современные проблемы государственного финансового контроля в Российской Федерации

В статье авторами рассматриваются основные проблемы государственного финансового контроля, сформировавшиеся на современном этапе развития финансового права Российской Федерации, а также пути их решения.

Проблемы налогового законодательства РФ на современном этапе

В статье рассмотрены основные проблемы налогового законодательства РФ на современном этапе в различных сферах, определены возможности решения рассмотренных проблем.

Основные недостатки действующей системы налогообложения

В работе рассматривается действующая на данный момент система налогообложения в России, отмечаются тенденции и направления ее изменения в последние годы, выявляются основные недостатки этой системы, негативно влияющие на развитие бизнеса в стране.

Налоговая политика России и основные направления ее развития

В статье рассматривается проблема развития налоговой политики в Российской Федерации. Дается развернутое определение категории «налоговая политика» и ее составляющих. Проводится анализ состояния налоговой политики России, а также рассматриваются меры...

Нормативно-правовое регулирование миграционных отношений в России: проблемы и пути их преодоления

В статье рассматриваются вопросы регулирования миграции в Российской Федерации, проблемы миграционного законодательства, даются рекомендации по его совершенствованию.

Бюджетное регулирование как необходимое условие комплексного экономического развития страны

В статье рассмотрено место и роль бюджетного регулирования в структуре государственного регулирования, рассмотрен финансовый механизм бюджетного регулирования, определены его основные проблемы и пути их решения.

Государственный финансовый контроль в России: проблемы и перспективы

В статье рассматривается сущность и задачи государственного финансового контроля, затрагиваются проблемы государственного финансового контроля в России. Анализируется механизм осуществления ГФК на примере деятельности Счетной палаты, предлагаются осн...

Похожие статьи

Оценка реализации принципов построения бюджетной системы РФ

В статье рассмотрены основополагающие принципы построения бюджетной системы РФ, соблюдение которых способствует повышению её устойчивости. Проведён анализ реализации данных принципов на современном этапе развития экономики.

Проблемы современной налоговой политики РФ. Пути её усовершенствования

Предметом работы является совокупность теоретических и практических аспектов метода реализации налоговой политики в Российской Федерации. Целью работы является изучение налоговой политике в Российской Федерации на текущем этапе экономического развити...

Актуальные проблемы правового регулирования банковской системы в Российской Федерации

В статье рассматриваются правовые аспекты развития банковской системы. Автор делает вывод о том, что правовое регулирование банковской системы является недостаточным и требуется как совершенствование существующей правовой базы, так и принятие новых н...

Современные проблемы государственного финансового контроля в Российской Федерации

В статье авторами рассматриваются основные проблемы государственного финансового контроля, сформировавшиеся на современном этапе развития финансового права Российской Федерации, а также пути их решения.

Проблемы налогового законодательства РФ на современном этапе

В статье рассмотрены основные проблемы налогового законодательства РФ на современном этапе в различных сферах, определены возможности решения рассмотренных проблем.

Основные недостатки действующей системы налогообложения

В работе рассматривается действующая на данный момент система налогообложения в России, отмечаются тенденции и направления ее изменения в последние годы, выявляются основные недостатки этой системы, негативно влияющие на развитие бизнеса в стране.

Налоговая политика России и основные направления ее развития

В статье рассматривается проблема развития налоговой политики в Российской Федерации. Дается развернутое определение категории «налоговая политика» и ее составляющих. Проводится анализ состояния налоговой политики России, а также рассматриваются меры...

Нормативно-правовое регулирование миграционных отношений в России: проблемы и пути их преодоления

В статье рассматриваются вопросы регулирования миграции в Российской Федерации, проблемы миграционного законодательства, даются рекомендации по его совершенствованию.

Бюджетное регулирование как необходимое условие комплексного экономического развития страны

В статье рассмотрено место и роль бюджетного регулирования в структуре государственного регулирования, рассмотрен финансовый механизм бюджетного регулирования, определены его основные проблемы и пути их решения.

Государственный финансовый контроль в России: проблемы и перспективы

В статье рассматривается сущность и задачи государственного финансового контроля, затрагиваются проблемы государственного финансового контроля в России. Анализируется механизм осуществления ГФК на примере деятельности Счетной палаты, предлагаются осн...