Проблемы развития экспорта российского угля в страны Азиатско-Тихоокеанского региона

Автор: Филимонов Федор Юрьевич

Рубрика: Мировая экономика

Опубликовано в Вопросы экономики и управления №1 (12) январь 2018 г.

Дата публикации: 31.12.2017

Статья просмотрена: 1166 раз

Библиографическое описание:

Филимонов, Ф. Ю. Проблемы развития экспорта российского угля в страны Азиатско-Тихоокеанского региона / Ф. Ю. Филимонов. — Текст : непосредственный // Вопросы экономики и управления. — 2018. — № 1 (12). — С. 17-22. — URL: https://moluch.ru/th/5/archive/78/3029/ (дата обращения: 25.04.2025).

Угольная промышленность на сегодняшнем этапе развития инноваций и нанотехнологий продолжает оставаться одной из важнейших отраслей мировой экономики. Это связано с тем, что применение угля в некоторых случаях экономически целесообразнее использования нефти или природного газа, а современные технологии позволяют изменить отношение к углю как экологически «грязному» топливу.

Мировое потребление угля медленными темпами нарастает с 80-х годов прошлого столетия и есть все предпосылки для продолжения этой тенденции. Помимо Японии и США, рост потребления угля наблюдается в развивающихся странах Азии. В этих странах можно ожидается активное развитие промышленности, сопровождающееся строительством разнообразной инфраструктуры, что должно увеличить потребности этих стран в более экономичных энергоносителях.

Из наиболее масштабных направлений использования угля в промышленном производстве следует выделить: производство электроэнергии, получение металлургического кокса, переработка в разнообразные химические продукты, сжигание в виде топлива для различных энергетических целей.

Разведанные объемы природных запасов угля, газа и нефти, подтвержденные многими исследователями, однозначно свидетельствуют, что уголь, в долгосрочной перспективе, является самым надежным и доступным энергетическим ресурсом в мире. По величине мировых запасов уголь превосходит все остальные виды ископаемого топлива. Коэффициент кратности запасов R/P (отношение оставшихся запасов к годовой добыче) для угля составляет более 122 лет, для нефти — 42 года, для газа — 60 лет. Следует особо отметить тот факт, что природные запасы угля не находстяс на территории какой-либо одной страны, а распределены по всему миру, что позволяет избежать перебоев в поставках этого вида топлива [1].

Россия обладает вторыми по величине запасами угля в мире: 173 млрд тонн (в США — 263 млрд тонн). Угольные предприятия имеют в своем составе более 240 угольных участков, в том числе 150 с открытым способом добычи и 96 с подземным. Основные запасы угля расположены в Кузнецком бассейне (52 %), Канско-Ачинском бассейне (12 %), Печорском бассейне (5 %), Южно-Якутском бассейне (3 %). Доказанных запасов угля в России хватит на 800 лет использования [2].

Сегодняшнее состояние российской угольной промышленности во многом характеризуется тем обстоятельством, что крупнейшие российские угольные компании по форме собственности являются частными компаниями. Это обстоятельство, конечно, и определяет возросшее стремление к повышению конкурентоспособности этих компаний. Угольная промышленность уже не первое десятилетие функционирует в условиях рыночной экономики, и российские угольные компании самостоятельно осуществляют финансирование инвестиционных программ, за счет собственных и привлеченных средств [3].

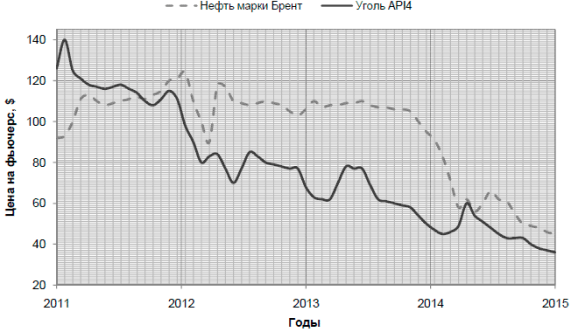

Главным ориентиром угольных цен на мировом рынке являются цены на энергетический уголь. Этот вид угольной продукции применяется для производства электроэнергии и может конкурировать с нефтью и газом [1]. В качестве иллюстрации энергетического характера угля на рисунке 1 представлена динамика цен фьючерсов на нефть и уголь (NYMEX) [4]. Из рисунка видно, что графики цен на нефть и уголь показывают довольно схожую динамику.

Рис. 1. Динамика цен фьючерсов на нефть и уголь

Источник: Сайт Нью-Йоркской товарной биржи NYMEX (NewYorkMercantileExchange)

Основными формулами индикации цен на мировом рынке угля выступают цены FОВ и CIF. Цена FOB (free on board, франко-борт судна) — стоимость угля плюс расходы на внутреннюю транспортировку от шахты до терминала порта отгрузки в экспортирующей стране. Цена CIF (Cost, Insurance and Freight, стоимость, страхование и фрахт) включает цену FOB плюс все затраты на международную транспортировку до терминала порта назначения в импортирующей стране. Цены по всем видам сделок купли-продажи угля определяются с использованием индексов, определяемых международными ценовыми агентствами, основные из которых — GlobalCoal, IHS McCloskey, Argus Media.

Независимое международное агентство Argus Media, предоставляющее информацию о ценах и конъюнктуре рынков энергоносителей и других товаров, предлагает уровень экспортных цен на российский уголь. Экспортные цены на российский уголь рассчитывается на основе цен на уголь в портах Северо-Западной Европы или Азии, которые публикуются ежедневно в издании «Аргус Коал Дэйли Интернешнл».

Для торговли российским углем часто используется цена FCA (freecarrier, франко-перевозчик) — товар доставляется основному перевозчику заказчика к указанному в договоре терминалу отправления, экспортные пошлины уплачивает продавец. Для расчетов цен FCA Кузбасс учитывается цена фрахта, стоимость работы стивидоров, стоимость железнодорожной перевозки из Кузбасса до морских портов и пограничных переходов, сопутствующие расходы [5]. Во многом это связано с тем, что не все производители угля могут обеспечить себя мощностями по перевалке угля в портах России.

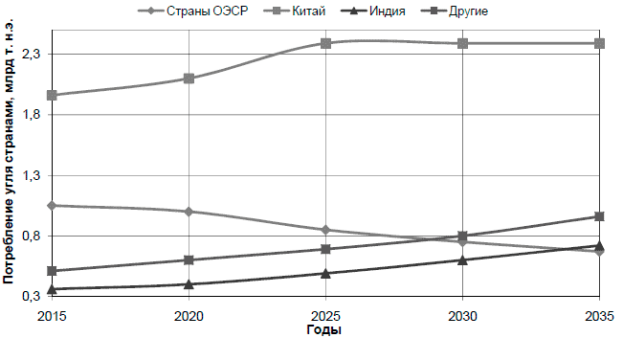

Согласно большинству экспертных прогнозов, мировой спрос на уголь, как ожидается, будет расти не менее чем на 0,8 % в год до 2035 г. [6]. Потребление угля в странах, не входящих в Организацию экономического сотрудничества и развития (ОЭСР), увеличится (ориентировочно на 1,1 млрд. тонн нефтяного эквивалента), что частично будет компенсировано снижением потребления угля в странах ОЭСР (–0,4 млрд. тонн нефтяного эквивалента). Сегодня можно наблюдать самые высокие темпы роста потребления угля по сравнению с другими источниками энергии, и уголь как дешевое и доступное топливо является стимулом быстрого экономического роста развивающихся стран. К 2030 году энергопотребление стран азиатско-тихоокеанского региона вырастет на 33 %, а к 2040 году эти страны будут потреблять 4/5 экспорта угля. Сейчас уголь составляет 48 % энергетического баланса для данного региона. В Индии основными потребителями угля являются предприятия энергетики, в Китае основным потребителем выступает сталелитейная промышленность.

На рисунке 2 представлен прогноз динамики потребления угля по странам ОЭСР, Индии и Китая [6]. Из рисунка видно, что страны ОЭСР будут существенно сокращать потребление угля после 2020 года, Индия и другие развивающиеся страны будут увеличивать потребление угля, для Китая ожидается рост потребления угля с выходом на постоянный уровень потребления после 2025 года.

Рис. 2. Прогноз динамики потребления угля по странам

Источник: «Прогноз развития мировой энергетики до 2035г» компании «Бритиш петролеум».

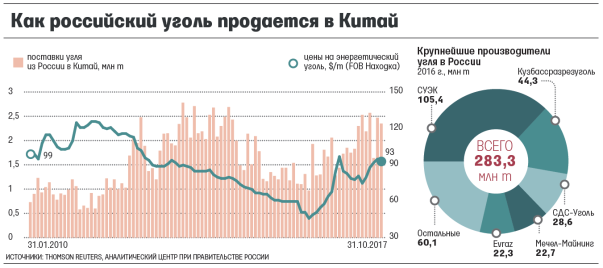

Следует особо отметить тот факт, что Китай уже сегодня заметно увеличил объёмы импорта угля, причем экспорт российского угля в Китай обновляет все предыдущие рекорды. По данным Thomson Reuters в сентябре 2017 г. экспорт российского угля в Китай увеличился на 83 % по сравнению с сентябрем прошлого года, с 1,28 млн. т. до 2,35 млн. т. [7].

Всего в 2016 г. в Китай из России было экспортировано 18,93 млн. т. угля, следует из данных Thomson Reuters [7]. Это на 18 % больше, чем в 2015 г., когда экспорт российского угля в Китай сократился на 60 % по сравнению с 2014 г. Экспорт в 2014 г. составил 25,29 млн. т., в 2015 г. — 15,78 млн. т. На долю пяти крупнейших компаний приходится 78,8 % (223,3 млн. т.) производства угля в стране, следует из данных статистического сборника «ТЭК России — 2016», выпущенного в июне 2017 г. аналитическим центром при правительстве РФ. На все экспортные направления в 2016 г. пришлось 171,4 млн. т. угля, из них на Китай — 11 %, говорится в отчете центра [8].

Сейчас российские компании наращивают экспорт угля в Китай на фоне относительно высоких цен, на конец октября 2017г. тонна энергетического угля (FOB Находка) стоила, по данным Thomson Reuters, $93. Это на 89,8 % выше цен апреля 2016г. Коксующийся уголь стоил $177,9, по данным Bloomberg. Весной цены достигали $300 за тонну (последний раз уголь стоил столько в 2011 г.). По данным октябрьской презентации «Мечела», 30 % в структуре выручки угольного дивизиона этой компании приходится на Китай.

Известно, что в 2016 году в Китае стартовала программа по реструктуризации угольной промышленности. Реструктуризация предусматривает закрытие небольших неконкурентоспособных угольных мощностей. До 2020г. китайское правительство планирует закрыть 800 млн. т. угледобывающих мощностей (по 200 млн. т. в год), при этом планируется запуск 500 млн. т. новых низкозатратных мощностей. На деле план по выводу мощностей перевыполняется: в 2016 г. было закрыто 290 млн. т. Кроме того, в 2016–2017 гг. произошли перебои поставок угля из Австралии в связи с погодными катаклизмами — в конце марта 2017 года мощнейший тропический циклон Дэбби обрушился на угледобывающие регионы Австралии. По данным австралийского издания The Sydney Morning Herald, этот циклон парализовал работу крупных угольных шахт в штате Квинсленд (на него приходится 15 % мировой добычи коксующегося угля премиальных марок), а также затруднил транспортировку угля внутри страны — в связи с затоплением части железных дорог от месторождений до портов. Компаниям BHP Billiton и Glencore пришлось приостановить работу пяти австралийских разработок металлургического угля в Квинсленде — Goonyella Riverside, Peak Downs, Daunia, South Walker Creek и Poitrel. Также был закрыт угольный терминал Hay Point Coal Terminal, являющийся основным экспортным терминалом компании для перевалки коксующегося угля. Дэбби негативно повлиял не только на Австралию, но и на те страны, которые являются импортерами австралийского угля.

Недостающие объемы угля были замещены в том числе поставками из России. Китаю сейчас также необходимо замещать объемы угля, которые раньше он импортировал из Северной Кореи: Китаем были введены санкции на его поставку. В сентябре 2017г. Китай импортировал более 500 тыс. т. угля из Северной Кореи (по данным Thomson Reuters) [7]. Это на 71,6 % меньше, чем год назад.

Российские производители угольной продукции имеют ряд конкурентных преимуществ для быстрого включения в борьбу за право заменить своей продукцией недополученные Китаем объемы угля. Это, прежде всего, наличие самих физических объёмов продукции, качество и себестоимость. Тем не менее, надо признать, что существует ряд ограничений, которые негативным образом могут сказаться на наращивании объёмов отправки угля на экспорт — особенности железнодорожной логистики и портовой перевалки не всегда готовы посодействовать потенциалу экспортёров угля.

Пропускная способность портов Дальнего Востока пока не позволяет отечественным угольщикам быстро нарастить экспорт. К примеру, Китай принимает почти весь импортный уголь в свои морские порты. Исключения есть: например, уголь из Монголии идёт по железной дороге. Но «сухая» логистика китайским потребителям неудобна. Мощности российского порта Восточный сейчас составляют 23,5 млн. т., с введением третьей очереди угольного терминала в 2019г. они могут вырасти до 39 млн. т. в год. Это потребует синхронного развития провозных способностей инфраструктуры — железнодорожных узлов и портовых мощностей.

Общеизвестно, что текущая ситуация с подвижным составом явно далека от идеальной. В 2016г. завершилось масштабное списание старых вагонов, начатое в 2014г. по инициативе РЖД и вагоностроителей. По данным Института проблем естественных монополий (ИПЕМ), в 2014г. было списано более 46 тысяч единиц, в 2015-м — 104 тысячи, в 2016-м — 111 тысяч. Примерный план списания на 2017 год — 73 тысячи. С 2014г. парк сократился на 10,9 % до 1,09 млн. вагонов, приводит данные Институт проблем естественных монополий. При этом производство железнодорожного грузового подвижного состава неуклонно снижается с 2012 года, сообщается в информации ИПЕМ. Тогда российские предприятия выпустили 71,6 тысячи грузовых вагонов, в 2013 году — 60 тысяч, в 2014-м — 55 тысяч, в 2015-м — 29 тысяч [9].

Парк грузовых вагонов в России по состоянию на начало 2017 года насчитывал 1 млн 87 тысяч. Основу этого парка как наиболее востребованный на рынке вид подвижного состава составляли полувагоны (около 45 %). По данным Globaltrans сегодня парк полувагонов насчитывает порядка 477,000 ед. В 2016 году списано 67 тыс. полувагонов, закуплено всего 16 тысяч. Согласно исследованию «Сбербанк CIB», в период активного сезонного спроса (в мае — октябре) ожидается дефицит в 10–15 тыс. полувагонов [10].

Если на первом этапе отправки угля покупателю, производители сталкиваются с особенностями работы РЖД, то на втором — с работой портов. Во взаимодействии портовиков и железнодорожников есть напряженность, связанная с пропускной способностью и состоянием железнодорожной инфраструктуры портов. Необходимо модернизировать складские мощности, перевалочные комплексы, обновлять крановое хозяйство.

В «Стратегии развития морской портовой инфраструктуры России до 2030 года» указано, что лишь 25 % экспортных поставок угля из России осуществляется через порты соседних государств, а основные объемы — 75 % через российские порты. Перевалку угля в России сегодня осуществляют четыре порта: Восточный — 21,8 млн тонн (24 %), Усть-Луга — 15,7 млн тонн (17 %), Ванино — 13,5 млн тонн (15 %), Мурманск — 11,7 млн тонн (13 %) [11].

Абсолютно ясно, что необходимо более детальное изучение текущих проблем РЖД и портов на правительственном уровне, чтобы эти проблемы не превратились в преграду для экспорта российского угля.

В результате проведенного анализа можно сделать следующие выводы:

- Угольная промышленность по-прежнему является одной из важнейших отраслей мировой экономики. Возможность производства широкого ассортимента продукции из угольного сырья обусловлена огромными запасами данного ресурса, имеющимися и разрабатываемыми уникальными инновационными технологиями производства. Благодаря этим технологиям, уголь уже называют более экологичным топливным ресурсом чем прежде.

- Для многих стран мира уголь является необходимым сырьем для металлургической отрасли, а для мировой энергетики в целом — стратегически важным видом сырья. В среднесрочной перспективе общемировой спрос на уголь будет возрастать, в первую очередь, за счет увеличивающихся потребностей развивающихся стран в дешевом энергоносителе.

- В развитых европейских странах в последние годы все отчетливее начинает проявляться тенденция снижения добычи и экспорта (а аткже потребления) угля. Это происходит вследствие ужесточения европейских экологических стандартов в решении вопросов снижения всевозможного воздействия на климатическую ситуацию. Поэтому следует принять все необходимые меры для возможного замещения своими объемами угольной продукции эти объемы развитых стран, которые были на рынке ранее.

- Россия обладает значительными запасами угля, причем высокого качества, что является основой для определенного роста угольной отрасли. Несомненно, важный вклад в развитие угольной промышленности должны внести масштабные инвестиционные проекты по освоению новых месторождений, по развитию транспортной инфраструктуры, по созданию специализированных промышленных угольных кластеров в Сибири и на Дальнем Востоке.

- С учетом продолжающихся санкций западных стран и ограниченных объемов внутреннего потребления угольной продукции, на первый план выходит задача расширения сотрудничества с партнерами по альянсу БРИКС, прежде всего с Китаем и Индией, которые являются крупнейшими импортерами угля. В целом, рост экспорта российского угля можно ожидать преимущественно в страны Азиатско- Тихоокеанского региона.

- Формирование в России центров биржевой торговли угольным сырьем является необходимым универсальным методом экономического управления. Это позволит более качественно управлять денежными потоками, повысить прозрачность ценообразования на российский уголь, и в конечном итоге поможет снизить риски на этом рынке. Понятно, что активизация биржевой торговли угольным сырьем возможна только при активном участии государства.

- Для сохранения и усиления своих позиций в современных условиях усиления конкурентной борьбы за потребителя, российским компаниям следует не только использовать современные технологии добычи угля, но и принимать участие в модернизации элементов логистической инфраструктуры. В этом направлении также необходимо самое активное участие государства.

Литература:

1. Формирование международных цен на уголь. Доклад секретариата Энергетической Хартии, 2010 г. (Брюссель, Бельгия).

2. Сайт компании «Русский уголь» http://www.ruscoal.ru

3. Программа развития угольной промышленности России на период до 2030 года.

4. Сайт Нью-Йоркской товарной биржи NYMEX http://www.cmegroup.com

5. Сайт компании «Argus Media» http://www.argusmedia.com

6. «Прогноз развития мировой энергетики до 2035 г.». компании «Бритиш петролеум».

7. Данные Информационного Агентства Томсон Рейтер (Thomson Reuters).

8. Статистический сборник «ТЭК России-2016» подготовлен Аналитическим центром при Правительстве РФ (www.ac.gov.ru)

9. Информационный обзор «Железнодорожная промышленность», Институт проблем естественных монополий, 10.11.2016.

10. Информационное исследование «Транспорт» инвестиционной компании «Сбербанк CIB», 2016 г.

11. Журнал «Морские порты» № 2 за 2017 г.